Η στεγαστική πολιτική θα είναι πιο αποτελεσματική αν εστιάσει στην πλευρά της προσφοράς κατοικιών έναντι πολιτικών που ενισχύουν τη ζήτηση (όπως το «Σπίτι μου») αναφέρει η Eurobank σε έρευνά της , με τίτλο: «Γιατί η αγορά κατοικίας γίνεται λιγότερο προσιτή;»

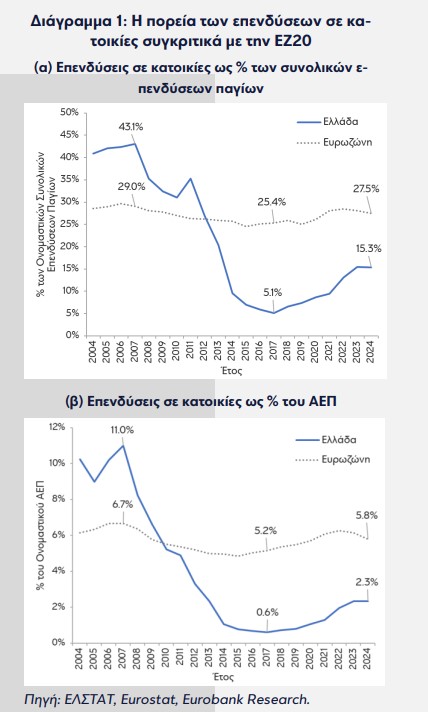

Στην ίδια έρευνα, την οποία υπογράφει ο επικεφαλής οικονομολόγος της τράπεζας, Δρ. Τάσος Αναστασάτος, τονίζεται ότι η θέσπιση περιορισμών στη ζήτηση από το εξωτερικό και στη χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς ενδέχεται να αποδειχθούν απαραίτητοι, ενώ υπογραμμίζεται ότι παρά την αύξηση των επενδύσεων σε κατοικίες σε πραγματικούς όρους, δηλαδή λαμβάνοντας υπόψη την αύξηση του επιπέδου των τιμών, οι επενδύσεις σε κατασκευή κατοικιών το 2024 αποτελούσαν μόλις το 1/5 αυτών του 2007.

Η ανεπάρκεια της προσφοράς οδηγεί σε αυξήσεις στις τιμές των κατοικιών που είναι ταχύτερες από την αύξηση του διαθέσιμου εισοδήματος, με αποτέλεσμα να μειώνεται η προσιτότητά τους για τους πολίτες.

Εάν συγκριθούν οι τιμές των κατοικιών με τα εισοδήματα των νοικοκυριών, το οποίο αποτελεί έναν δείκτη για την προσιτότητα της αγοράς κατοικίας (affordability), ο σχετικός λόγος έχει σημειώσει αύξηση μεγαλύτερη του 20% σε σχέση με την περίοδο πριν από την πανδημία και προσεγγίζει πλέον τα επίπεδα προ κρίσης.

Ενδεικτικά, το 2007 η μέση τιμή μιας κατοικίας στην Ελλάδα ήταν ίση με 14,3 φορές το μέσο ετήσιο διαθέσιμο εισόδημα, έναντι διάμεσης τιμής 12,7 φορές στην Ευρωζώνη. Καθώς η πτώση των τιμών των κατοικιών ήταν μεγαλύτερη αναλογικά από τη μείωση του μέσου διαθέσιμου εισοδήματος κατά τη δεκαετία της οικονομικής κρίσης, ο λόγος αυτός βελτιώθηκε σημαντικά, παραμένοντας όμως ελαφρώς υψηλότερος από το διάμεσο της Ευρωζώνης - 11,4 έναντι 11 τη χρονιά πριν την εξάπλωση της πανδημίας του COVID-19. Σύμφωνα με τα πιο πρόσφατα διαθέσιμα στοιχεία (2022), ο λόγος αυτός είχε αυξηθεί στο 12,5.

Η επιδείνωση της προσιτότητας συνιστά πηγή ανησυχίας καθόσον αποτελεί φαινόμενο με σημαντικές οικονομικές, αλλά και κοινωνικές επιπτώσεις, ειδικότερα σε συνδυασμό με τη σημαντική αύξηση του κόστους διαβίωσης την τελευταία τριετία.

Οι περιορισμοί στο παραγωγικό δυναμικό του κατασκευαστικού τομέα, σημαίνουν ότι η συμφόρηση στην προσφορά θα χρειαστεί χρόνο για να αντιμετωπιστεί. «Όμως, δεδομένου ότι πρόκειται για ένα πρόβλημα υστέρησης της προσφοράς, πολιτικές που ενισχύουν τη ζήτηση ενδέχεται να αυξήσουν περαιτέρω τις τιμές. Επομένως, τα μέτρα που είναι εστιασμένα στην πλευρά της προσφοράς είναι πιθανόν ότι θα είναι αποτελεσματικότερα», αναφέρει η τράπεζα και εισηγείται συγκεκριμένες πολιτικές.

Ποιες πολιτικές

Σε μακροπρόθεσμο ορίζοντα, είναι αναγκαίες πολιτικές που αυξάνουν την ελκυστικότητα της χώρας ως τόπου διεξαγωγής επενδύσεων εν γένει, συμπεριλαμβανομένων στον κατασκευαστικό τομέα, μέσω διαρθρωτικών μεταρρυθμίσεων.

Σημαντική τέτοια μεταρρύθμιση είναι η ολοκλήρωση του Κτηματολογίου και των τοπικών πολεοδομικών σχεδίων, με σταδιακό περιορισμό της χύδην δόμησης και, αντίστροφα, επέκταση των οικισμών οργανωμένα εκεί που η ανάλυση καταδεικνύει ότι υπάρχουν μόνιμες οικιστικές ανάγκες

Επιπλέον, είναι αναγκαίο να τονωθεί η αποταμίευση, ιδίως των νοικοκυριών, τα οποία ακόμη και σήμερα έχουν πολύ χαμηλά ή και αρνητικά ποσοστά αποταμίευσης, ώστε να εξευρεθούν εγχώριοι πόροι για την περαιτέρω αύξηση των επενδύσεων συνολικά.

Τέλος, στον πολύ μακροπρόθεσμο ορίζοντα, η αντιμετώπιση του στεγαστικού ζητήματος είναι αναγκαία συνιστώσα ώστε να αντιμετωπιστεί αποτελεσματικά η δημογραφική γήρανση, η οποία αποτελεί υπαρξιακή απειλή για τη χώρα. Αν αυτό δεν κατορθωθεί, η κατασκευή μεγάλου αριθμού κατοικιών αργότερα δεν θα έχει νόημα καθότι θα απευθύνεται σε ένα μειούμενο πληθυσμό.

Σε πιο βραχυχρόνιο ορίζοντα, μέτρα που μπορούν να εφαρμοστούν σχετικά πιο άμεσα περιλαμβάνουν τη μείωση της γραφειοκρατίας, φυσικής και ηλεκτρονικής, στις μεταβιβάσεις και τις εκποιήσεις ακινήτων και την άρση των καθυστερήσεων και των θεσμικών αναποτελεσματικοτήτων στην εκποίηση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και μεσοπρόθεσμα την επιτάχυνση της απονομής δικαιοσύνης. Επίσης, η ολοκλήρωση του ηλεκτρονικού μητρώου ταυτότητας κτηρίου, αν εφαρμοστεί λελογισμένα, δύναται να διευκολύνει τις συναλλαγές και να αυξήσει τη ρευστότητα στην αγορά ακινήτων.

Επίσης, η εισαγωγή του θεσμού της κοινωνικής κατοικίας, ειδικά μέσω συμβάσεων του δημόσιου με τον ιδιωτικό τομέα, μπορεί να ενισχύσει την προσφορά κατοικιών και να ελαφρύνει το οικονομικό βάρος της στέγασης για τα μεσαία και τα χαμηλότερα στρώματα.

Επιπλέον, η θέσπιση περιορισμών στη ζήτηση από το εξωτερικό και στη χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς μπορεί να αποδειχθούν απαραίτητοι όταν οι αρνητικές εξωτερικότητες αυτών των δραστηριοτήτων υπερβαίνουν τη θετική συμβολή.

Γιατί δεν ζητούνται στεγαστικά δάνεια

Ενα παράδοξο της ανάκαμψης της δραστηριότητας και των τιμών στην αγορά κατοικίας είναι ότι αυτή ούτε ωθήθηκε ούτε συνοδεύτηκε από αντίστοιχη ανάκαμψη της στεγαστικής πίστης.

Η σημαντική πτώση στην εκταμίευση νέων δανείων με την έναρξη της κρίσης χρέους είχε ως αποτέλεσμα η καθαρή πιστωτική επέκταση να εισέλθει σε αρνητικό έδαφος το 2010 για πρώτη φορά από τότε που υπάρχουν διαθέσιμα στοιχεία και να παραμείνει εκεί έκτοτε.

Ακόμα πιο αξιοσημείωτο είναι ότι αυτό παρατηρείται σε μία περίοδο κατά την οποία οι τράπεζες διαθέτουν υψηλή ρευστότητα, και αναζητούν αξιόχρεους πελάτες για να τη χορηγήσουν, ώστε να υποστηρίξουν την κερδοφορία τους σε ένα περιβάλλον μειούμενων επιτοκίων, σημειώνεται στη μελέτη.

Αυτό οφείλεται σε παράγοντες, όπως:

- Με το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης το δεύτερο εξάμηνο του 2008, τα κριτήρια των ελληνικών τραπεζών άρχισαν να γίνονται πιο συντηρητικά και, έτι περαιτέρω, κατά την εκδήλωση της δημοσιονομικής κρίσης στις αρχές του 2010, μετά την αναδιάρθρωση του δημόσιου χρέους στα τέλη του 2012 και τις αρχές του 2013 και μετά τα γεγονότα του καλοκαιριού του 2015

- Τη συνεχιζόμενη υποτονική ζήτηση των νοικοκυριών για στεγαστικά δάνεια. Παρά τη αποκλιμάκωση των επιτοκίων, η μνήμη των φαινομένων της περιόδου κρίσεως, της εκτόξευσης του μη εξυπηρετούμενου χρέους σε δυσθεώρητα επίπεδα και των συνεπειών τους, ενδέχεται να αποθαρρύνει νοικοκυριά που δυνητικά θα πληρούσαν τα κριτήρια αυτά από το να υποβάλουν αίτηση για δάνειο. Δέκα και πλέον έτη αλλεπάλληλων οικονομικών κρίσεων έχουν αφήσει αποτύπωμα στην οικονομική συμπεριφορά των ελληνικών νοικοκυριών.

- Η μείωση στην προσιτότητα των τιμών των κατοικιών που αναφέρθηκε παραπάνω, καθώς και το πληθωριστικό κύμα της περιόδου της ενεργειακής κρίσης, αποτελούν ανασταλτικό παράγοντα για τη ανάληψη σημαντικών μακροχρόνιων οικονομικών υποχρεώσεων.

- Οι στενώσεις στην προσφορά οικιστικών ακινήτων και η ζήτηση από το εξωτερικό είναι πιθανόν ότι έχουν μεγαλύτερη επίδραση στα πιο προσιτά ακίνητα που προτιμώνται από νοικοκυριά που θα είχαν ροπή προς τη λήψη στεγαστικών δανείων.

- Οι συχνά χρονοβόρες διαδικασίες που απαιτούνται για τη μεταβίβαση ενός ακινήτου, ιδίως στην περίπτωση κατά την οποία γίνεται χρήση προγραμμάτων επιδότησης επιτοκίου από το Κράτος («Σπίτι μου Ι και ΙΙ»), ωθούν κάποιους ιδιοκτήτες ακινήτων να προτιμούν αγοραστές που δεν χρησιμοποιούν στεγαστικό δάνειο.

Δείτε εδώ όλη τη μελέτη της Eurobank

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!