Νομοθετική ρύθμιση με 6 παρεμβάσεις για τις χρεώσεις στα ΑΤΜ τραπεζών και τρίτων παρόχων, που οδηγούν - μεταξύ άλλων - σε δωρεάν αναλήψεις μετρητών από τα ΑΤΜ όλων των τραπεζών που μετέχουν στο σύστημα ΔΙΑΣ, ανεξάρτητα από την τράπεζα στην οποία ανήκει η κάρτα, ανακοίνωσε ο υπουργός Οικονομικών Κυριάκος Πιερρακάκης.

Όπως ανακοίνωσε κατά τη συνεδρίαση της Επιτροπής Οικονομικών Υποθέσεων στη Βουλή, η κυβέρνηση προχωρά σε νομοθετική πρωτοβουλία, με την κατάθεση τροπολογίας στο σχέδιο νόμου για τον νέο τελωνιακό κώδικα, που συζητείται τώρα, που θα αφορά στις τραπεζικές χρεώσεις. «Χρεώσεις που δικαιώς χαρακτηρίζονται υπέρογκες» τόνισε ο υπουργός.

Αναλυτικά οι παρεμβάσεις

Με την εν λόγω τροπολογία:

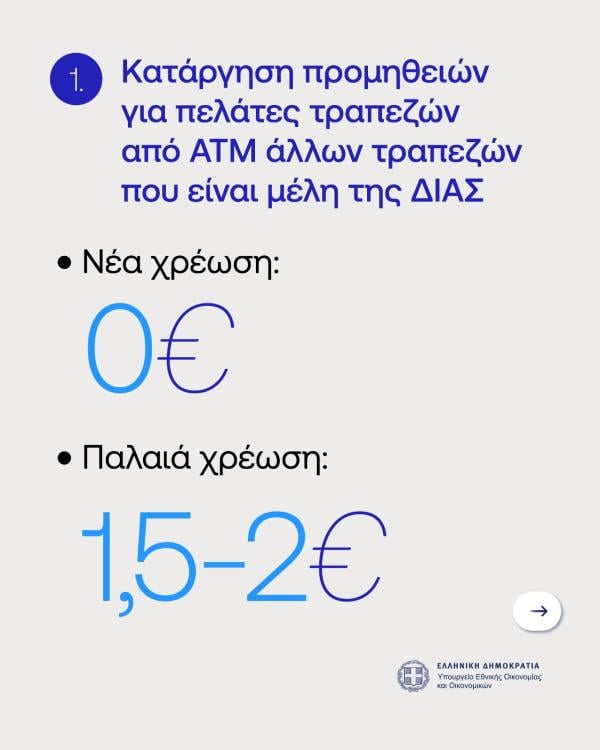

- Μηδενίζονται οι προμήθειες για την ανάληψη μετρητών μεταξύ τραπεζών, μέσω των διατραπεζικών συστημάτων ΔΙΑΣ. Δηλαδή ο κάτοχος κάρτας της Τράπεζας Α δεν θα χρεώνεται για την ανάληψη μετρητών από ΑΤΜ της Τράπεζας Β. Οι σχετικές χρεώσεις που σήμερα κυμαίνονται μεταξύ 1,5 με 2 ευρώ μηδενίζονται και έτσι οι αναλήψεις θα είναι πλέον δωρεάν από όπου κι αν γίνονται.

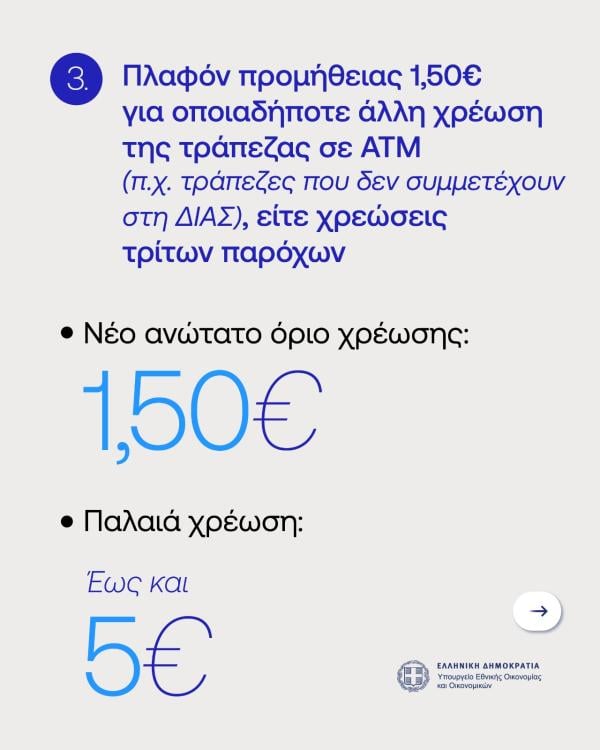

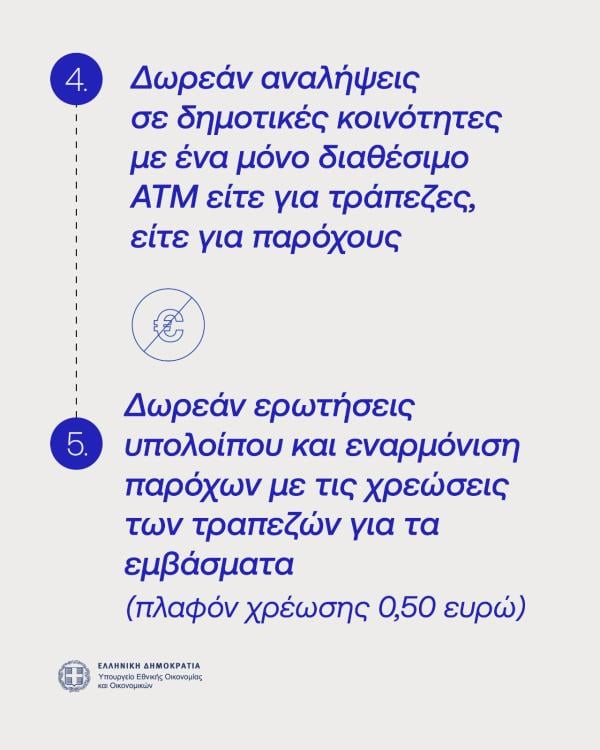

- Καθιερώνεται εθνικό πλαφόν 1,5 ευρώ για οποιαδήποτε άλλη χρέωση, όπως για παράδειγμα για τις χρεώσεις αναλήψεων από ΑΤΜ τρίτων παρόχων.

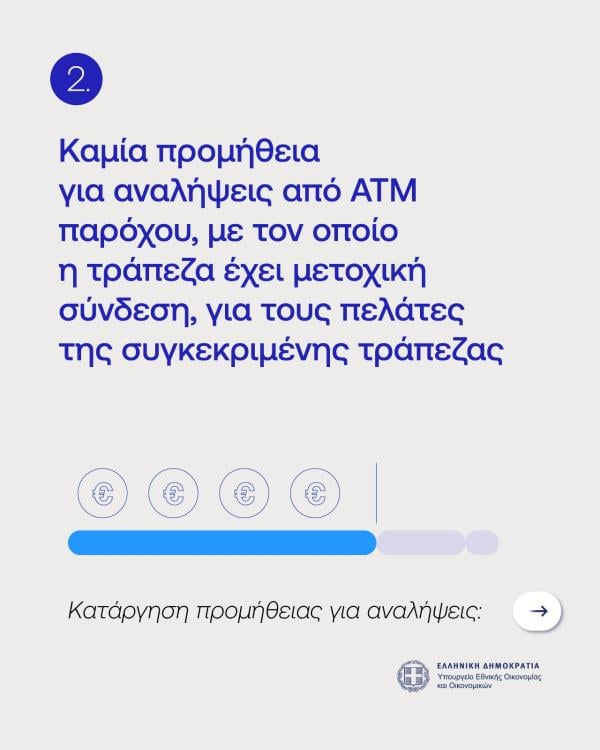

- Αν μια τράπεζα συνδέεται μετοχικά με τρίτο πάροχο, τότε ο πάροχος θα πρέπει να αντιμετωπίζει τους πελάτες της εν λόγω τράπεζας σαν να είναι η ίδια η τράπεζα, δηλαδή με μηδενικές χρεώσεις.

- Στις δημοτικές ενότητες που λειτουργεί ένα ΑΜΤ η χρέωση θα είναι μηδενική είτε πρόκειται για ΑΤΜ τράπεζας, είτε τρίτου παρόχου

- Η ερώτηση υπολοίπου θα είναι δωρεάν, δηλαδή η υπηρεσία θα παρέχεται χωρίς χρέωση

- Κατοχυρώνονται και νομικά οι δωρεάν συναλλαγές από ΑΤΜ για τους πελάτες τράπεζας στην οποία ανήκει το συγκεκριμένο ΑΤΜ.

«Είναι παρέμβαση βαθιά πολιτική, με κοινωνικό πρόσημο. Απόδειξη ότι η κυβέρνηση δρα προς όφελος της κοινωνίας» τόνισε ο κ. Πιερρακάκης

Υπενθυμίζεται ότι, ο κυβερνητικός εκπρόσωπος Παύλος Μαρινάκης είχε προαναγγείλει την κυβερνητική παρέμβαση, μετά τις καταγγελίες για υπέρογκες χρεώσεις προμήθειας για ανάληψη μετρητών μετά την πώληση περισσότερων από 800 ΑΤΜ της τράπεζας Πειραιώς στην Cashfle.

Αναλυτικά οι δηλώσεις του Κ. Πιερρακάκη στη Βουλή

Η αφορμή της σημερινής συζήτησης, της σημερινής Επιτροπής, δεν είναι άλλη από τον νέο Τελωνειακό Κώδικα, τον εκσυγχρονισμό, δηλαδή, που συντελείται στον Τελωνειακό Κώδικα, μετά από 23 χρόνια. Πλέον, το θεσμικό πλαίσιο εκσυγχρονίζεται, τα τελωνεία ψηφιοποιούνται, και αλλάζει το θεσμικό πλαίσιο που αφορά στα πρόστιμα και τους ελέγχους.

Μιλάμε για ένα νομοσχέδιο το οποίο περιλαμβάνει και πολλές φορολογικές διατάξεις, οι οποίες φέρνουν ελαφρύνσεις για πολίτες και επιχειρήσεις, καθώς και μεταρρυθμίσεις, όπως η μεταφορά του ΣΔΟΕ στην ΑΑΔΕ και η ενοποίηση των ελέγχων. Θα έχουμε την ευκαιρία να συζητήσουμε για όλα αυτά στην Ολομέλεια — σαφέστατα — αλλά και στο σύνολο των Επιτροπών.

Ζήτησα να πάρω τον λόγο στην αρχή αυτής της Επιτροπής με αφορμή ένα άλλο ζήτημα: αυτό που έχει ανακύψει τις τελευταίες ημέρες, σε σχέση με τις χρεώσεις των ΑΤΜ τρίτων παρόχων προς τους πολίτες. Χρεώσεις οι οποίες, δικαίως, χαρακτηρίζονται υπέρογκες. Και θα ήθελα να το πω με απόλυτη καθαρότητα: αυτό που συνέβη με την πώληση ΑΤΜ από ελληνική τράπεζα, τα οποία μετέπειτα χρέωναν τους πελάτες της σε συγκεκριμένο επίπεδο, είναι μια κατάσταση που δεν είναι αποδεκτή — ούτε από τον Πρωθυπουργό, ούτε από την Κυβέρνηση, ούτε από εμένα προσωπικά, ως Υπουργό Οικονομικών.

Από την πρώτη στιγμή εκφράσαμε τη διαφωνία μας. Ωστόσο, στο πλαίσιο του κυβερνητικού μας ρόλου, διαφωνία σημαίνει πράξη. Γι’ αυτό είμαι σήμερα εδώ, για να ανακοινώσω το πλαίσιο, την περίμετρο αυτής της πράξης, η οποία συνιστά νομοθετική παρέμβαση. Η παρέμβαση αυτή θα υλοποιηθεί με τροπολογία που θα κατατεθεί εμπρόθεσμα στο παρόν νομοσχέδιο.

Θα ήθελα να περιγράψω σύντομα την περίμετρο της παρέμβασης:

- Καταρχάς, αυτό που ήδη ισχύει είναι ότι για μια τράπεζα οι πελάτες της αντιμετωπίζουν μηδενικές χρεώσεις σήμερα. Αυτό ερχόμαστε τώρα να το νομοθετήσουμε για πρώτη φορά και να το κατοχυρώσουμε θεσμικά, άρα η πρώτη παρέμβαση θα είναι αυτή.

- Η δεύτερη έχει να κάνει με τις χρεώσεις που έχουν οι τράπεζες μεταξύ τους. Οι τράπεζες που συμμετέχουν στο ψηφιακό σύστημα ΔΙΑΣ, ακόμη και σήμερα, χρεώνουν ποσά της τάξης του 1,5 έως 2 ευρώ στο πλαίσιο και πρόσφατης απόφασης της Επιτροπής Ανταγωνισμού. Οι χρεώσεις αυτές, με τη νομοθετική μας παρέμβαση, μηδενίζονται — τόσο στο πλαίσιο της τεχνολογικής υποδομής του ΔΙΑΣ όσο και βάσει καλών πρακτικών που ισχύουν σε άλλες ευρωπαϊκές χώρες.

- Τρίτον, θεσπίζεται εθνικό πλαφόν 1,5 ευρώ για οποιαδήποτε άλλη χρέωση, ως τελικό ποσό. Αυτό αφορά χρεώσεις από τρίτους παρόχους ή ελληνικές τράπεζες σε κάρτες ξένων τραπεζών.

- Τέταρτον, αν υπάρχει μετοχική σύνδεση μεταξύ τράπεζας και τρίτου παρόχου, τότε ο τρίτος πάροχος θα πρέπει να αντιμετωπίζει τους πελάτες της τράπεζας σαν να είναι πελάτες του — δηλαδή, με μηδενική χρέωση. Και αυτό θα θεμελιωθεί νομοθετικά.

- Πέμπτον, στις δημοτικές κοινότητες όπου υπάρχει έως ένα ΑΤΜ, προβλέπεται σήμερα ότι οι αναλήψεις από πιστωτικά ιδρύματα είναι δωρεάν. Τώρα αυτό επεκτείνεται και στους τρίτους παρόχους.

- Έκτον, θεσμοθετούμε ότι οι χρεώσεις για ερώτηση υπολοίπου πλέον δεν θα υφίστανται. Δηλαδή, η ερώτηση υπολοίπου θα είναι δωρεάν — είτε πρόκειται για τράπεζες είτε για τρίτους παρόχους. Όσον αφορά τα εμβάσματα, το κόστος του μισού ευρώ που ισχύει για τις τράπεζες, θα ισχύει πλέον και για τους τρίτους παρόχους.

Επομένως, ερχόμαστε να κάνουμε μια πλήρη παρέμβαση.

Θέλω να ευχαριστήσω προσωπικά τον Διοικητή της Τράπεζας της Ελλάδος, κύριο Γιάννη Στουρνάρα, την κυρία Χριστίνα Παπακωσταντίνου, υποδιοικήτρια, καθώς και τη Νομική Υπηρεσία της Τράπεζας της Ελλάδος. Εργαστήκαμε όλοι μαζί, ακόμη και το Σαββατοκύριακο, για να διαμορφώσουμε αυτό το πλαίσιο — προφανώς, σε συνεργασία με την Ευρωπαϊκή Κεντρική Τράπεζα, η οποία έχει ήδη ενημερωθεί.

Είναι σαφές ότι αυτή η παρέμβαση δεν είναι αμιγώς τεχνική· είναι βαθιά πολιτική. Συνιστά μια ουσιαστική παρέμβαση με κοινωνικό πρόσημο και είναι απόδειξη ότι το κράτος αντιλαμβάνεται, καταλαβαίνει και δρα.

Θυμίζω ότι αυτή είναι η δεύτερη κίνηση μέσα σε έναν χρόνο, κυρίες και κύριοι συνάδελφοι. Τον περασμένο Δεκέμβριο μειώσαμε μια σειρά από τραπεζικές χρεώσεις, τις οποίες θα ήθελα απλώς να επαναλάβω:

- Καθιερώσαμε δωρεάν πληρωμές μέσω web και mobile banking για συναλλαγές προς το Δημόσιο, τα Ασφαλιστικά Ταμεία, ΟΤΑ, ΔΕΚΟ, Τηλεπικοινωνιακούς παρόχους κ.λπ. (πριν κόστιζαν έως 0,60 ευρώ ανά συναλλαγή).

- Μειώσαμε τις προμήθειες εμβασμάτων εντός Ελλάδος μέχρι του ποσού των 5.000 ευρώ. Το ανώτατο όριο για εισερχόμενα και εξερχόμενα εμβάσματα είναι πλέον 0,50 ευρώ ανά συναλλαγή. Προηγουμένως κυμαίνονταν από 2,5 έως 5 ευρώ — δηλαδή, μείωση από 50% έως 80%.

- Θεσπίσαμε μηδενικές χρεώσεις για ερώτηση υπολοίπου, από περίπου 0,20% προηγουμένως είναι δωρεάν. Όπως επίσης το ίδιο, μηδενικές χρεώσεις ισχύουν και για φόρτιση προπληρωμένων καρτών έως 100 ευρώ.

- Και τέλος, μειώσαμε 50% τις προμήθειες για μικρές αγορές στη λιανική μέχρι 20 ευρώ.

Σήμερα τι κάνουμε; Κάνουμε το επόμενο βήμα. Κρίνοντας φυσικά ότι οι τράπεζες είναι πλέον ισχυρές η βελτιωμένη οικονομική κατάστασή τους, η υψηλή κερδοφορία, η μείωση των κόκκινων δανείων και οι δείκτες κεφαλαιακής επάρκειας δημιουργούν προϋποθέσεις για μείωση των χρεώσεων προς πελάτες, οι τράπεζες έχουν τη δυνατότητα να ενισχύσουν την εμπιστοσύνη των πολιτών, να βελτιώσουν την προσβασιμότητα των τραπεζικών υπηρεσιών, υιοθετώντας πιο φιλικές και πιο ανταγωνιστικές χρεώσεις.

Γνωρίζετε όλες και όλοι πολύ καλά ότι στρατηγικός στόχος αυτής της κυβέρνησης και μεγάλο κομμάτι της πολιτικής του πώς έχουμε καταφέρει να έχουμε αυτά τα πλεονάσματα της τάξης του 4,8% είναι ο περιορισμός χρήσης μετρητών.

Το γεγονός ότι έχουμε επενδύσει στο πλαστικό χρήμα, στις ψηφιακές πληρωμές, και έτσι έχει μειωθεί πάρα πολύ σημαντικά η φοροδιαφυγή και με τη χρήση της τεχνολογίας. Αυτό είναι κάτι που είναι σωστό και είναι κάτι που οφείλει να είναι στρατηγικός στόχος της χώρας, γενικότερα αναγνωρίζεται διεθνώς. Από εκεί και πέρα, όμως, αυτό δεν πάει να πει ότι δεν θα διευκολύνουμε τη χρήση και την πρόσβαση των πολιτών σε κάθε μορφή χρηματοπιστωτικών υπηρεσιών, όπως ερχόμαστε να κάνουμε σήμερα. Γιατί αυτό είναι το σωστό και αυτό είναι και που συμβαίνει και στις περισσότερες άλλες ευρωπαϊκές χώρες, αυτή είναι μια συνθήκη του να μπορεί ο καθένας να έχει την ελευθερία, να διαχειρίζεται τα οικονομικά του με τον τρόπο που επιθυμεί η ίδια, με τον τρόπο που επιθυμεί ο ίδιος.

Άλλωστε, η τεχνολογία, η τραπεζική λειτουργία, οι οικονομικοί μηχανισμοί υπάρχουν για να υπηρετούν, όχι για να παγιδεύουν. Και αυτό ακριβώς ερχόμαστε να κάνουμε και σήμερα.

Αυτονοήτως να πω ότι είμαστε υπέρ του ανταγωνισμού, όπως οφείλει να είναι κάθε κυβέρνηση κάθε ευρωπαϊκής χώρας. Αυτονοήτως, αυτό σημαίνει ότι το κράτος παρεμβαίνει εκεί που κρίνει ότι πρέπει να παρέμβει, στο πλαίσιο και των άλλων αντίστοιχων παρεμβάσεων που βλέπουμε να ισχύουν σε πανευρωπαϊκό επίπεδο.

Άρα, παρεμβαίνουμε άμεσα. Βάζουμε όρια. Θεσπίζουμε κανόνες. Αποκαθιστούμε την ισορροπία ανάμεσα στην αγορά και στην κοινωνία, γιατί αυτή είναι η υποχρέωση της πολιτείας.

Με καθαρή πολιτική βούληση, με αποφασιστικότητα, με κοινωνική συνείδηση, προχωρούμε σε μια σαφή, τολμηρή και αναγκαία παρέμβαση στο ζήτημα των τραπεζικών χρεώσεων.

Η κυβέρνηση είναι παρούσα με σταθερούς κανόνες, με καθαρές αποφάσεις, με ουσιαστική προστασία για όλους.

Σας ευχαριστώ.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!