Η στέγαση έχει μετατραπεί τα τελευταία χρόνια σε έναν από τους πιο πιεστικούς παράγοντες της καθημερινότητας για τα ελληνικά νοικοκυριά. Ενοίκια, δόσεις δανείων, λογαριασμοί ενέργειας και φόροι απορροφούν πλέον ένα δυσανάλογα μεγάλο μέρος του εισοδήματος, αφήνοντας όλο και λιγότερο χώρο για βασικές ανάγκες και αποταμίευση. Το πρόβλημα δεν είναι ούτε συγκυριακό ούτε «εισαγόμενο». Είναι το αποτέλεσμα μιας μακράς αλυσίδας εξελίξεων, που ξεκινά από την οικονομική κρίση και φτάνει έως τις σύγχρονες πιέσεις της τουριστικής ανάπτυξης και της ενεργειακής μετάβασης.

Η νέα εκτενής μελέτη της διαΝΕΟσις, σε συνεργασία με το ΙΟΒΕ και με συντονιστή τον Νίκο Βέττα, επιχειρεί να αποτυπώσει με ακρίβεια το εύρος της στεγαστικής κρίσης στην Ελλάδα, να αναδείξει τους βασικούς παράγοντες που τη διαμορφώνουν και να χαρτογραφήσει τις πολιτικές επιλογές που υπάρχουν μπροστά.

Όταν η στέγη ξεπερνά το ένα τρίτο του εισοδήματος

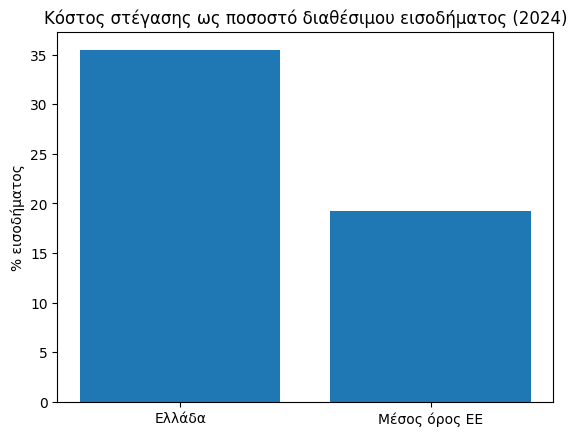

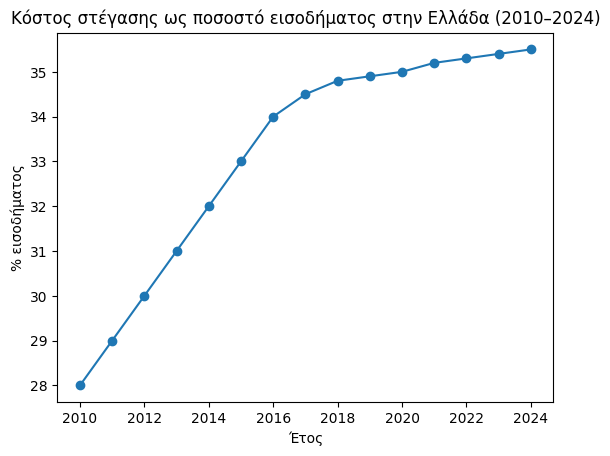

Τα στοιχεία είναι αποκαλυπτικά. Σύμφωνα με τη Eurostat, το 2024 τα ελληνικά νοικοκυριά δαπάνησαν κατά μέσο όρο το 35,5% του διαθέσιμου εισοδήματός τους για τη στέγαση, όταν ο μέσος όρος στην Ευρωπαϊκή Ένωση διαμορφώνεται στο 19,2%. Πρόκειται για μία από τις μεγαλύτερες αποκλίσεις στην ΕΕ, που δεν αφορά μόνο τα χρόνια της κρίσης, αλλά επιμένει και στην περίοδο της ανάκαμψης.

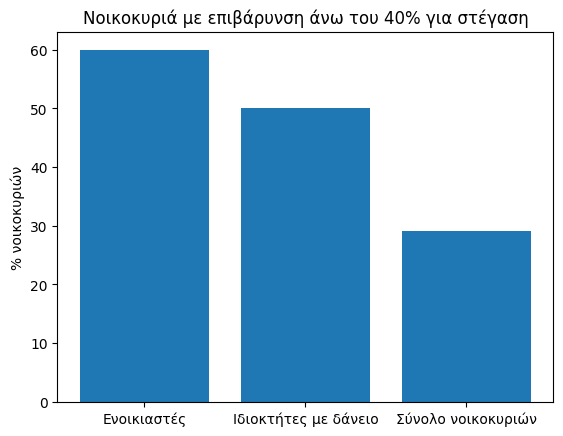

Ακόμη πιο ανησυχητικός είναι ο δείκτης υπέρμετρης επιβάρυνσης: σχεδόν 3 στα 10 νοικοκυριά στις πόλεις δαπανούν πάνω από το 40% του εισοδήματός τους για στέγη. Για τους ενοικιαστές, το πρόβλημα είναι εκρηκτικό: 6 στους 10 βρίσκονται πάνω από αυτό το όριο, ενώ ακόμη και οι ιδιοκτήτες με στεγαστικό δάνειο εμφανίζουν υψηλά ποσοστά οικονομικής ασφυξίας.

Η πίεση αυτή μεταφράζεται άμεσα στην καθημερινότητα. Το 2024, 42,8% των πολιτών ζούσαν σε νοικοκυριά με οφειλές σε ενοίκια, δάνεια ή λογαριασμούς κοινής ωφέλειας – έναντι μόλις 9,2% στην ΕΕ. Παράλληλα, περίπου 1 στα 10 νοικοκυριά καθυστερούσε πληρωμές ενοικίου ή στεγαστικού δανείου.

Από την κατάρρευση στην υπερθέρμανση της αγοράς

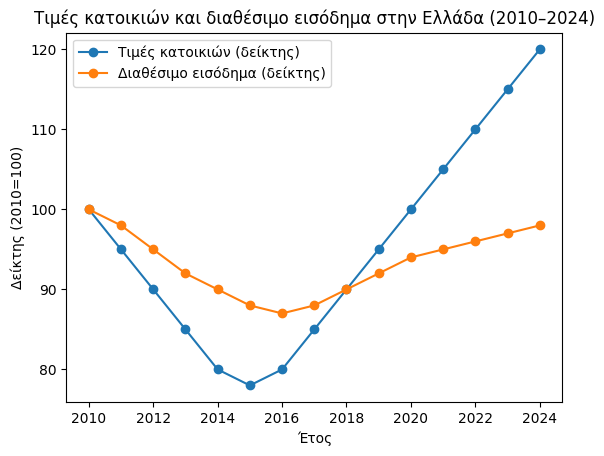

Η σημερινή εικόνα δεν μπορεί να κατανοηθεί χωρίς την επιστροφή στη δεκαετία της κρίσης. Μετά το 2008, η ανεργία εκτινάχθηκε, η ζήτηση για κατοικίες κατέρρευσε και οι τιμές των αστικών ακινήτων μειώθηκαν πάνω από 30%. Οι τράπεζες περιόρισαν δραστικά τη χορήγηση στεγαστικών δανείων, ενώ εκατοντάδες χιλιάδες ακίνητα πέρασαν σε καθεστώς διαχείρισης από funds και servicers.

Από το 2017 και μετά, η εικόνα αντιστράφηκε. Η οικονομική ανάκαμψη, η θεαματική άνοδος του τουρισμού και η είσοδος ξένων κεφαλαίων αναθέρμαναν την αγορά. Οι τιμές των κατοικιών άρχισαν να αυξάνονται ταχύτερα από τα εισοδήματα, μια τάση που δεν ανακόπηκε ούτε από την πανδημία.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, οι άμεσες ξένες επενδύσεις στο real estate έφτασαν τα 2 δισ. ευρώ το 2024. Σε αυτό το περιβάλλον, εργαλεία όπως η Χρυσή Βίζα και η εξάπλωση των βραχυχρόνιων μισθώσεων ενίσχυσαν περαιτέρω τη ζήτηση, κυρίως εις βάρος της μακροχρόνιας κατοικίας.

Λιγότερα δάνεια, λιγότερα σπίτια, περισσότερη πίεση

Την ίδια στιγμή, η χρηματοδότηση παραμένει ασθενής. Το 2024 εκταμιεύθηκαν στεγαστικά δάνεια ύψους 1,4 δισ. ευρώ, όταν το 2006 το αντίστοιχο ποσό ξεπερνούσε τα 15,5 δισ. ευρώ. Η αυστηρότερη τραπεζική πολιτική και τα υψηλά επιτόκια περιορίζουν την πρόσβαση στην ιδιοκατοίκηση, ιδίως για τους νεότερους.

Παράλληλα, ένα εντυπωσιακό απόθεμα κατοικιών παραμένει ανενεργό: 2,27 εκατ. κενές κατοικίες, δηλαδή το 35% του συνόλου. Αν και πολλές δεν είναι άμεσα αξιοποιήσιμες, η κλίμακα του φαινομένου αναδεικνύει τα δομικά προβλήματα της αγοράς.

Ποιοι πληρώνουν το μεγαλύτερο τίμημα

Η στεγαστική κρίση δεν κατανέμεται ισότιμα. Πλήττει κυρίως:

- Ενοικιαστές, που πληρώνουν το υψηλότερο ποσοστό εισοδήματος για στέγη.

- Νεότερες ηλικίες, με χαμηλότερους μισθούς και περιορισμένη περιουσία.

- Μονοπρόσωπα και μονογονεϊκά νοικοκυριά, όπου σχεδόν 2 στα 3 δαπανούν πάνω από το 40% του εισοδήματός τους για κατοικία.

Την ίδια ώρα, το ενεργειακό κόστος λειτουργεί ως πολλαπλασιαστής της πίεσης: Αυξάνει τους λογαριασμούς, αλλά και το κόστος κατασκευής και ανακαίνισης, μετακυλίοντας επιβαρύνσεις στους ενοικιαστές και τους αγοραστές.

Η αργή επιστροφή της στεγαστικής πολιτικής

Σε αντίθεση με άλλες ευρωπαϊκές χώρες, η Ελλάδα δεν διέθετε διαχρονικά ισχυρή στεγαστική πολιτική. Το κλείσιμο του ΟΕΚ το 2012 άφησε ένα θεσμικό κενό που μόλις πρόσφατα επιχειρείται να καλυφθεί. Τα τελευταία χρόνια εφαρμόζονται μέτρα αξιοποίησης κενών κατοικιών, περιορισμοί στις βραχυχρόνιες μισθώσεις, φορολογικά κίνητρα για ανακαινίσεις και προγράμματα όπως το «Σπίτι μου ΙΙ».

Ωστόσο, όπως επισημαίνει η μελέτη, οι παρεμβάσεις παραμένουν αποσπασματικές. Η ανάγκη για μια συνεκτική Εθνική Στρατηγική Στέγασης, με κεντρικό φορέα, αξιοποίηση δημόσιας γης και καλύτερο συντονισμό κράτους και αυτοδιοίκησης, αναδεικνύεται ως κρίσιμη προτεραιότητα.

Η στεγαστική κρίση δεν είναι απλώς ένα ακόμη κοινωνικό μέτωπο. Είναι ένας σιωπηρός «φόρος» που ροκανίζει το διαθέσιμο εισόδημα, συμπιέζει την κατανάλωση, αποδυναμώνει την αποταμίευση και μεταθέτει διαρκώς προς το μέλλον κρίσιμες αποφάσεις ζωής – από τη δημιουργία οικογένειας μέχρι την επαγγελματική εγκατάσταση. Όταν η κατοικία παύει να λειτουργεί ως αυτονόητη βάση ασφάλειας και γίνεται διαρκής αγωνία, οι ανισότητες βαθαίνουν και η οικονομία χάνει έδαφος, όχι μόνο σε ρυθμούς αλλά και σε προοπτική.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!