Κεντρικές τράπεζες, χρηματοπιστωτικά ιδρύματα ακόμα και χώρες ανοίγουν το βήμα τους για τη δημιουργία ψηφιακών νομισμάτων. Ή τουλάχιστον αυτό «ψιθυρίζεται». Στην πραγματικότητα, όμως, σχεδόν το 80% των κεντρικών τραπεζών παγκοσμίως είτε δεν επιτρέπεται να εκδίδουν ψηφιακό νόμισμα σύμφωνα με τους ισχύοντες νόμους, είτε το νομικό πλαίσιο είναι ασαφές.

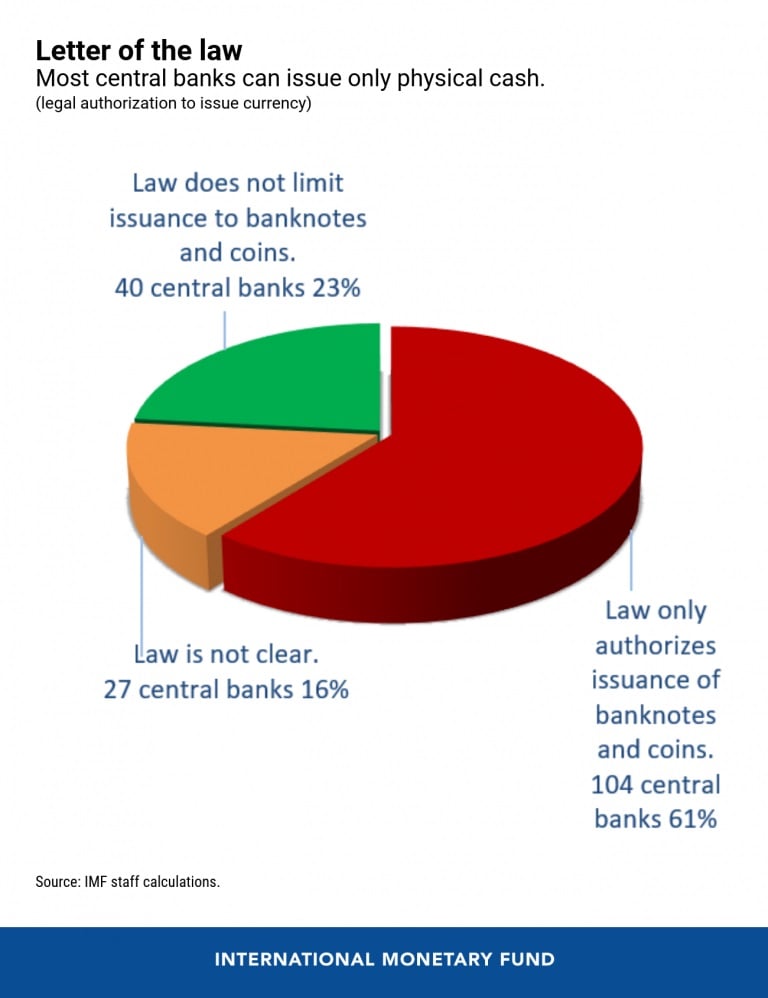

Αυτό υποστηρίζει το Διεθνές Νομισματικό Ταμείο, το οποίο εξέτασε το ρυθμιστικό πλαίσιο των Κεντρικών Τραπεζών από 174 μέλη του. Τα στοιχεία που προέκυψαν δείχνουν ότι μόνο 40 εξ αυτών επιτρέπεται να εκδίδουν ψηφιακά νομίσματα.

Μια απλή «νομική τεχνικότητα;»

Σύμφωνα με το ΔΝΤ, οποιαδήποτε έκδοση χρήματος είναι μια μορφή χρέους για την Κεντρική Τράπεζα. Επομένως πρέπει να έχει μια σταθερή βάση για την αποφυγή νομικών, οικονομικών και κινδύνων για τα ιδρύματα. Σε τελικά ανάλυση πρόκειται για τη διασφάλιση ότι μια σημαντική και δυνητικά αμφισβητούμενη καινοτομία συμβαδίζει με την εντολή μιας Κεντρικής Τράπεζας. Διαφορετικά, η πόρτα είναι ορθάνοιχτή σε πιθανές πολιτικές και νομικές παγίδες.

Το ερώτημα που εύλογα αναδύεται είναι εάν η έκδοση χρημάτων είναι η πιο βασική λειτουργία για οποιαδήποτε κεντρική τράπεζα, γιατί τότε είναι τόσο διαφορετική μια ψηφιακή μορφή χρήματος;

Για αποκτήσει τον νόμιμο χαρακτηρισμό «νόμισμα», ένα μέσο πληρωμής πρέπει να θεωρείται ως τέτοιο από τους νόμους της εκάστοτε χώρας. Κάθε νόμισμα έχει νόμιμη υπόσταση, πράγμα που σημαίνει ότι οι οφειλέτες μπορούν να πληρώσουν τις υποχρεώσεις τους μεταφέροντάς το σε πιστωτές.

Ως εκ τούτου, το status του «νόμιμου χρήματος» δίνεται συνήθως μόνο σε μέσα πληρωμής που μπορούν εύκολα να χρησιμοποιηθούν από την πλειονότητα του πληθυσμού. Αυτός είναι ο λόγος για τον οποίο τα τραπεζογραμμάτια και κέρματα είναι η πιο κοινή μορφή νομίσματος.

Για να χρησιμοποιηθούν ψηφιακά νομίσματα, απαιτείται η σχετική υποδομή (φορητοί υπολογιστές, smartphone, συνδεσιμότητα). Ωστόσο, οι κυβερνήσεις δεν μπορούν να επιβάλουν στους πολίτες τους να την αποκτήσουν, οπότε η παροχή νομικού καθεστώτος σε ένα ψηφιακό μέσο πληρωμών μπορεί να είναι δύσκολη. Ωστόσο, πολλά μέσα πληρωμής που χρησιμοποιούνται ευρέως στις προηγμένες οικονομίες δεν είναι ούτε νόμιμο χρήμα ούτε νόμισμα, σύμφωνα πάντα με το ΔΝΤ.

Αχαρτογράφητα ύδατα;

Τα ψηφιακά νομίσματα μπορούν να έχουν διαφορετικές μορφές. Η ανάλυση του ΔΝΤ εστιάζει στις νομικές επιπτώσεις των βασικών εννοιών που εξετάζονται από διάφορες κεντρικές τράπεζες. Για παράδειγμα, που θα καταγράφεται ένα ψηφιακό νόμισμα; Σε «λογαριασμούς» ή σε ψηφιακά «tokens»;

Η πρώτη επιλογή συνεπάγεται την ψηφιοποίηση των υπολοίπων που τηρούνται επί του παρόντος σε λογαριασμούς κεντρικών τραπεζών. Αντίθετα, η δεύτερη προϋποθέτει τον σχεδιασμό ενός νέου ψηφιακού διακριτικού που δεν συνδέεται με τους υπάρχοντες λογαριασμούς που διατηρούν οι εμπορικές τράπεζες με μια κεντρική τράπεζα.

Σύμφωνα με το ΔΝΤ, από νομική άποψη η διαφορά έγκειται σε εδραιωμένες παραδοχές και πλαίσιο με λειτουργία αιώνων. Το πρώτο μοντέλο είναι τόσο παλιό όσο η ίδια η ιδέα της κεντρικής τράπεζας, που αναπτύχθηκε στις αρχές του 17ου αιώνα από την Exchange Bank of Amsterdam, η οποία θεωρείται πρόδρομος των σύγχρονων κεντρικών τραπεζών.

Αντίθετα, τα ψηφιακά νομίσματα έχουν πολύ σύντομο ιστορικό και ασαφές νομικό καθεστώς. Ορισμένες κεντρικές τράπεζες επιτρέπεται να εκδίδουν οποιοδήποτε είδος νομίσματος (το οποίο θα μπορούσε να περιλαμβάνει ψηφιακές φόρμες), ενώ οι περισσότερες (61%) περιορίζονται μόνο σε τραπεζογραμμάτια και κέρματα.

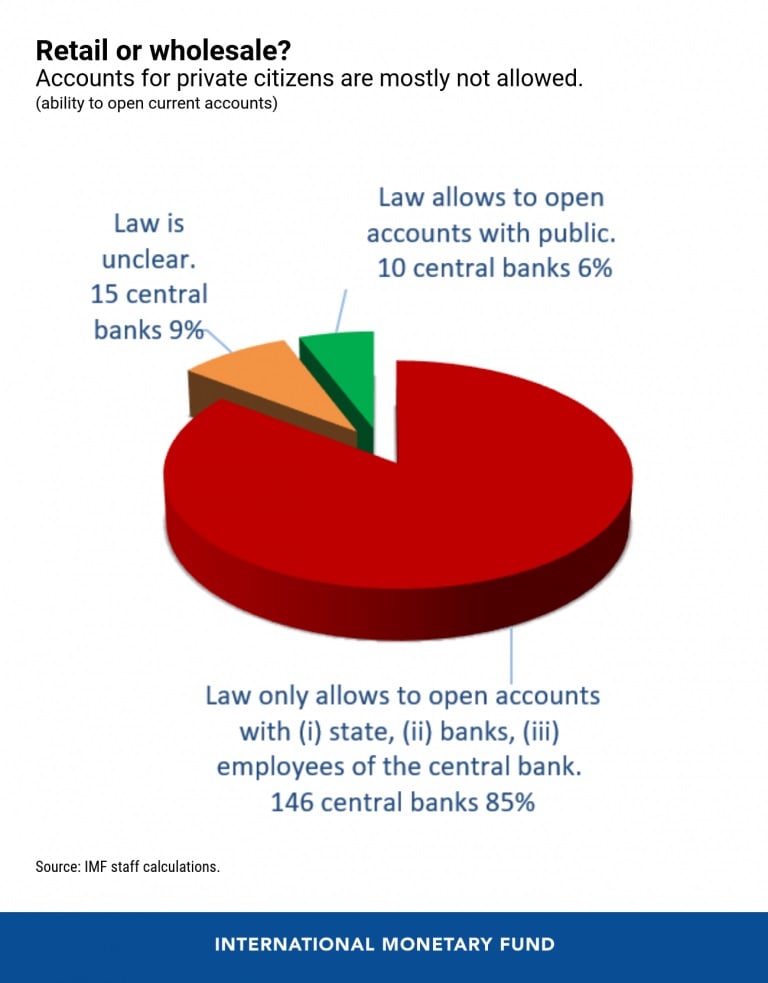

Ενα άλλο κρίσιμο σημείο είναι το αν ένα ψηφιακό νόμισμα θα χρησιμοποιείται μόνο σε επίπεδο «χονδρικής», από χρηματοπιστωτικά ιδρύματα ή θα μπορούσε να είναι προσβάσιμο από το ευρύ κοινό. Οι εμπορικές τράπεζες διατηρούν λογαριασμούς στις Κεντρικές Τράπεζες, ως εκ τούτου είναι οι παραδοσιακοί «πελάτες» τους.

Η αποδοχή λογαριασμών ιδιωτών πολιτών, όπως και στις λιανικές τραπεζικές συναλλαγές, θα αποτελούσε τεκτονική αλλαγή στον τρόπο οργάνωσης των κεντρικών τραπεζών και θα απαιτούσε σημαντικές νομικές αλλαγές. Μόνο 10 κεντρικές τράπεζες στην έρευνα του ΔΝΤ θα μπορούσαν επί του παρόντος να το πράξουν.

Ηράκλειος άθλος

Η δημιουργία ψηφιακών νομισμάτων από τις Κεντρικές Τράπεζες θα εγείρει επίσης νομικά ζητήματα σε πολλούς άλλους τομείς, συμπεριλαμβανομένων των νόμων περί φόρων, περιουσίας, συμβάσεων και αφερεγγυότητας, συστήματα πληρωμών, προστασία της ιδιωτικής ζωής και των δεδομένων, πρόληψη της νομιμοποίησης εσόδων από παράνομες δραστηριότητες κ.λπ.

Εάν, λοιπόν, τα ψηφιακά νομίσματα πρόκειται να είναι το «επόμενο ορόσημο στην εξέλιξη του χρήματος», χρειάζονται ισχυρά νομικά θεμέλια που διασφαλίζουν την ομαλή ένταξη στο χρηματοπιστωτικό σύστημα, την αξιοπιστία και την ευρεία αποδοχή από τους πολίτες και τους οικονομικούς παράγοντες των χωρών.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!