Σε τροχιά απεξάρτησης από το ρωσικό φυσικό αέριο κινείται η Ευρωπαϊκή Ένωση.

Η Schroders, μια από τις μεγαλύτερες ανεξάρτητες εταιρείες διαχείρισης επενδύσεων, βάζει στο τραπέζι το REPowerEU της Ευρώπης και αναλύει το πως μπορεί να προχωρήσει το σχέδιο. Όπως σημειώνεται στη σχετική ανάλυση της εταιρείας που έχει στη διάθεσή της κατ' αποκλειστικότητα η «Η», είναι γεγονός πως η Ρωσία προμηθεύει σήμερα την Ευρώπη με φυσικό αέριο που καλύπτει το 35-40% των αναγκών της. Ο πόλεμος στην Ουκρανία κάνει επιτακτική την ανάγκη της Ευρώπης να στραφεί σε άλλες πηγές φυσικού αερίου και τονίζει το μακροπρόθεσμο στόχο της για μετάβαση σε καθαρές πηγές ενέργειας.

Στο τέλος Μαρτίου, η ΕΕ υπέγραψε μία υψίστης σημασίας συμφωνία με τις ΗΠΑ σχετικά με το υγροποιημένο φυσικό αέριο (LNG). Η συμφωνία αυτή, προβλέπει ότι οι ΗΠΑ μπορούν να προμηθεύουν την ΕΕ με φυσικό αέριο, το οποίο ισοδυναμεί περίπου με το 10% του φυσικού αερίου που λαμβάνει αυτή τη στιγμή από τη Ρωσία.

Το μακροπρόθεσμο πλάνο ουσιαστικά, είναι οι ΗΠΑ και οι διεθνείς εταίροι να παρέχουν περίπου 50 δισ. κυβικά μέτρα φυσικού αερίου (Bcm) κάθε χρόνο στην ΕΕ. Αυτό όμως, είναι περισσότερο, τόσο από τα 22Bcm τα οποία παρέχει αυτή τη στιγμή σε ετήσια βάση, όσο και από τα 37Bcm που σχεδιάζει να προμηθεύσει μέχρι το τέλος του έτους, υπογραμμίζεται στην ανάλυση.

Όλα αυτά αποτελούν μέρος μίας πρωτοβουλίας - της REPowerEU – η οποία σχεδιάστηκε για να μειώσει τις εισαγωγές ρωσικού φυσικού αερίου κατά τα δύο τρίτα το επόμενο έτος (υπολογίζεται σε περίπου 100 Bcm ετησίως). Η Schroders επισημαίνει πως το πλάνο REPowerEU είναι εξαιρετικά φιλόδοξο και παρουσιάζει τους πέντε από τους στόχους του συγκεκριμένου πλάνου, καθώς και τις μελλοντικές προκλήσεις.

Στόχος 1: Εισαγωγή επιπλέον 50 Bcm LNG από εναλλακτικές πηγές

Ακόμη και πριν από την εισβολή στην Ουκρανία, η Ευρώπη είχε καταργήσει σταδιακά το ρωσικό αέριο και εισήγαγε περισσότερο LNG. Η παγκόσμια αγορά LNG ανέρχεται σήμερα σε περίπου 400 εκατομμύρια τόνους ετησίως (mtpa, ή 560 Bcm), αλλά προβλέπεται να αυξηθεί κατά τουλάχιστον 20 – 25 mtpa την επόμενη δεκαετία καθώς βασικές αγορές όπως η Κίνα και η Ινδία αυξάνουν την εισαγωγή του.

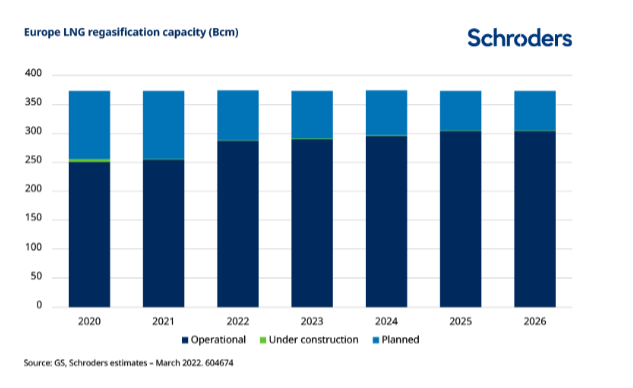

Ένα άλλο εμπόδιο είναι ότι το υγροποιημένο φυσικό αέριο (LNG) είναι -όπως υποδηλώνει το όνομά του- υγρό και για να χρησιμοποιηθεί, θα πρέπει να μετατραπεί ξανά σε αέριο. Αυτή η διαδικασία ονομάζεται «επαναεριοποίηση» και η Ευρώπη διαθέτει πολύ μικρή πλεονάζουσα ικανότητα σε αυτή.

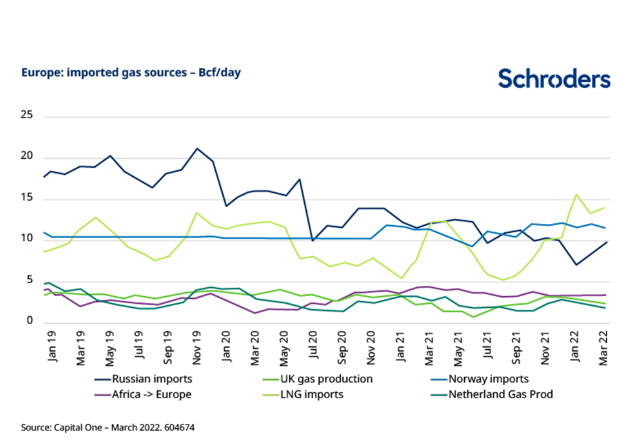

Οι εισαγωγές LNG στην Ευρώπη έχουν ήδη σχεδόν διπλασιαστεί από το 1ο τρίμηνο του 2021 σε έως και 16 Bcf/ημέρα (δισεκατομμύρια κυβικά πόδια) μέχρι τον Φεβρουάριο του 2022. Αυτό, είναι αρκετά κοντά στη «μέγιστη χωρητικότητα» των 20Bcf/ημέρα.

Ωστόσο, η «μέγιστη χωρητικότητα» δε σημαίνει ότι η ευρωπαϊκή αγορά θα έχει πρόσβαση στο φυσικό αέριο. Για παράδειγμα, η Ισπανία και η Πορτογαλία έχουν περίπου 7 Bcf/ημέρα συνδυασμένης χωρητικότητας. Η χωρητικότητα των αγωγών προς την υπόλοιπη Ευρώπη πλησιάζει τα 4Bcf/ημέρα, οπότε είναι πρακτικά αδύνατο να διοχετευθεί όλο αυτό το πρόσθετο αέριο στις αγορές που το χρειάζονται, όπως είναι η Γερμανία ή η Αυστρία.

Το θετικό είναι ότι η Ευρώπη σχεδιάζει περαιτέρω ανάπτυξη στην εισαγωγή LNG, ωστόσο η κατασκευή δεν έχει ξεκινήσει ακόμα.

Στόχος 2: Αύξηση των εισαγωγών από μη ρωσικούς αγωγούς κατά 10 Bcm

Αν λοιπόν η μεταφορά περισσότερου υγροποιημένου φυσικού αερίου δεν αποτελεί λύση, τι γίνεται με την αύξηση της προσφοράς μέσω των υφιστάμενων αγωγών; Αυτό, θα αποδειχθεί πολύ δύσκολο χωρίς περαιτέρω ανάπτυξη των κοιτασμάτων. Τα παραγωγικά πεδία αυτή τη στιγμή λειτουργούν σε πλήρη δυναμικότητα.

Περίπου τα 3,5 Bcf/ημέρα προέρχονται από την Αλγερία, όπου είναι υπό κατασκευή το έργο επέκτασης Tinrhert από την εταιρεία Sonatrach και αναμένεται να φέρει επιπλέον 0,4 Bcf/ημέρα. Ωστόσο, δεν έχουν προγραμματιστεί άλλες μεγάλες επεκτάσεις κοιτασμάτων φυσικού αερίου.

Η Νορβηγία και το Ηνωμένο Βασίλειο μαζί προμηθεύουν σήμερα την Ευρώπη με περίπου 15 Bcf/ημέρα σε παραγωγή. Όμως, το παράδειγμα της Αλγερίας δείχνει ότι η ανάπτυξη του πεδίου ήταν εξαιρετικά περιορισμένη τα τελευταία χρόνια.

Στόχος 3: Μείωση ζήτησης αερίου κατά 20Bcm με την αύξηση της παραγωγής από ΑΠΕ

Σύμφωνα με τους ειδικούς, η εστίαση στις Ανανεώσιμες Πηγές Ενέργειας είναι η πιο λογική και βιώσιμη λύση. Ωστόσο, ούσα μακροπρόθεσμη, δε φαίνεται ικανή να αντικαταστήσει 20 Bcm αερίου έως το 2023.

Από άποψη κόστους, ακόμη και με τις πρόσφατες αυξήσεις στο κόστος των πρώτων υλών, η παραγωγή ενέργειας από ανανεώσιμες πηγές, μέσω δηλαδή αιολικής και ηλιακής ενέργειας, είναι ήδη σημαντικά φθηνότερη από την παραγωγή ηλεκτρικής ενέργειας με καύση CCGT και άνθρακα.

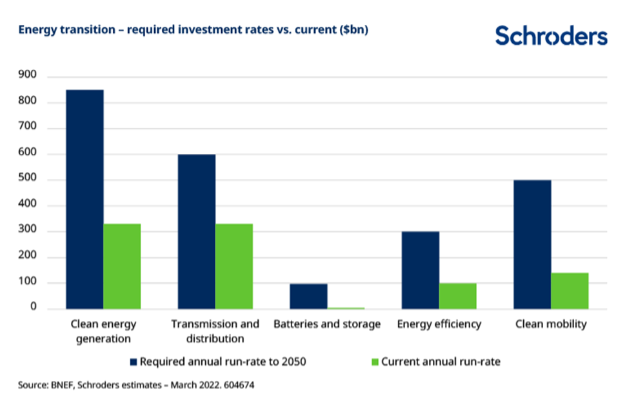

Ωστόσο, οι κεφαλαιουχικές δαπάνες για την παραγωγή ενέργειας από ανανεώσιμες πηγές είναι σημαντικά χαμηλότερες από ό,τι απαιτείται για την επίτευξη των υφιστάμενων στόχων 2030/2050. Το ίδιο ισχύει και για τις επενδύσεις που απαιτούνται για τα δίκτυα μεταφοράς και διανομής.

Κύρια εμπόδια για την αύξηση της παραγωγής ενέργειας από ανανεώσιμες πηγές δεν είναι η πολιτική βούληση ή οι αποδόσεις των επενδύσεων, αλλά τα logistics και η μετακίνηση του εξοπλισμού από το εργοστάσιο, στην τοποθεσία του έργου.

Στόχος 4: Χρήση μέτρων ενεργειακής απόδοσης για μείωση της ζήτησης κατά 15 Bcm

Οι τρεις πρώτοι στόχοι που αναφέρθηκαν αφορούν στην προσφορά, τι γίνεται όμως με τη ζήτηση; Θα μπορούσαν να έχουν αντίκτυπο μέτρα όπως η απενεργοποίηση του θερμοστάτη και η εγκατάσταση αντλιών θερμότητας;

Το φυσικό αέριο χρησιμοποιείται για τη θέρμανση του 35% περίπου των εμπορικών και οικιστικών κτηρίων της ΕΕ. Δεν υπάρχει λοιπόν αμφιβολία ότι οι τρέχουσες υψηλές τιμές φυσικού αερίου και ηλεκτρικής ενέργειας προκαλούν προσωρινό ή μόνιμο περιορισμό της ζήτησης.

Πολλές βιομηχανίες - ιδίως στην παραγωγή λιπασμάτων και τσιμέντου – έχουν ανακοινώσει το βραχυπρόθεσμο κλείσιμο των εργοστασίων λόγω των αυξημένων τιμών του φυσικού αερίου.

Όπου είναι εφικτό, οι αντλίες θερμότητας είναι ένας αποτελεσματικός τρόπος για τη μείωση της συνολικής κατανάλωσης φυσικού αερίου. Η ΕΕ επιδιώκει να επιταχύνει την υιοθέτησή τους από τα νοικοκυριά, με στόχο την αύξηση της αγοράς της κατά τουλάχιστον 10 εκατομμύρια μονάδες μέσα την επόμενη πενταετία. Εκτιμάται, ότι αυτό θα συμβάλλει σε περίπου 1,5 - 2,0 δισ. κυβικά μέτρα υποκατάστασης της ζήτησης από το φυσικό αέριο.

Το μεγαλύτερο εμπόδιο για τους οικιακούς (και εμπορικούς) καταναλωτές παραμένει το αρχικό κόστος, το οποίο εξακολουθεί να είναι υπερδιπλάσιο από αυτό ενός συμβατικού λέβητα. Αναμένεται ότι το σχετικό κόστος θα βελτιωθεί τα επόμενα πέντε έως δέκα χρόνια, καθώς θα αυξάνονται οι ποσότητες.

Στόχος 5: Αναδιαμόρφωση της αποθήκευσης στο 80% της χωρητικότητας έως τον Νοέμβριο

Τέλος, το σχέδιο REPowerEu στοχεύει στην αναδιαμόρφωση της χωρητικότητας αποθήκευσης σε 80% έως την 1η Νοεμβρίου 2022 και σε έως και 90% τα επόμενα χρόνια.

Αυτό θεωρείται δυσεξήγητο διότι ουσιαστικά ορίζει ότι οι συμμετέχοντες στην αγορά (δηλαδή οι υπηρεσίες κοινής ωφέλειας και οι διαχειριστές έργων αποθήκευσης) πρέπει να αγοράζουν αέριο με οποιοδήποτε κόστος κατά τη διάρκεια του καλοκαιριού, ώστε να αποφευχθεί μια νέα άνοδος τη χειμερινή περίοδο.

Τη δεδομένη στιγμή, τα επίπεδα αποθήκευσης αερίου στην Ευρώπη είναι περίπου 25% κάτω από το κανονικό, αλλά βρίσκονται πάνω από τα χαμηλά επίπεδα που παρατηρήθηκαν το 2018.

Κυρίαρχο ρόλο οι ΗΠΑ στη μετάβαση προς νέους προμηθευτές

Συμπερασματικά σύμφωνα με την ανάλυση, δεν υπάρχουν πραγματικά σαφείς απαντήσεις σχετικά με την απεξάρτηση της Ευρώπης από το φυσικό αέριο. Εξαρτάται πλέον πολύ από τους εισαγόμενους όγκους LNG για να καλύψει τις ενεργειακές της ανάγκες και το σχέδιο δράσης REPowerEU θα επιταχύνει τη μετάβαση προς νέους προμηθευτές χαμηλότερου κινδύνου.

Οι ΗΠΑ θα έχουν κυρίαρχο ρόλο σε αυτό, καθώς διαθέτουν σημαντική βάση πόρων στις περιοχές των Απαλαχίων, του Τέξας και της Πέρμιας Λεκάνης και έτσι, μπορούν να αναδειχθούν σε μεγάλο εξαγωγέα φυσικού αερίου, το μεγαλύτερο μέρος του οποίου, είναι πιθανό να διοχετευθεί στις ευρωπαϊκές αγορές.

Οι προθεσμιακές τιμές για τα συμβόλαια φυσικού αερίου στις ΗΠΑ έχουν ήδη αυξηθεί από λιγότερο από 3,00 δολάριο/Mcf πριν από δύο χρόνια σε 3,50 - 4,00 δολάριο/Mcf σήμερα. Είναι πιθανό οι μακροπρόθεσμες τιμές να συνεχίσουν να κινούνται ανοδικά, καθώς οι ΗΠΑ γίνονται όλο και πιο δυναμικές, ως παγκόσμιος προμηθευτής φυσικού αερίου.

Οι αμερικανικές εταιρείες που βρίσκονται σε πιο ευνοϊκή θέση για να επωφεληθούν από αυτή την υψηλότερη ζήτηση και τιμολόγηση, θα είναι εκείνες που διαθέτουν χαμηλού κόστους βάση πόρων και εύκολη πρόσβαση σε αμερικανικές εγκαταστάσεις εξαγωγής LNG, καταλήγει η Schroders.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!