Μεγάλα περιθώρια ανόδου για τις μετοχές των τεσσάρων συστημικών ελληνικών τραπεζών, παρά την άνοδο 80% που καταγράφουν φέτος, διαπιστώνει η Bank of America σε έκθεσή της, καθώς οι αποτιμήσεις τους παραμένουν χαμηλότερες σε σχέση με τον μέσο ευρωπαϊκό όρο.

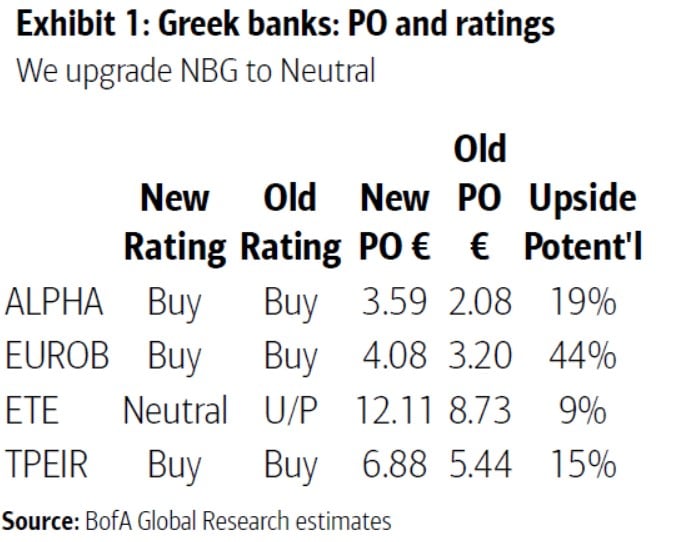

Η αμερικανική τράπεζα διατηρεί τη σύσταση αγοράς για τις μετοχές της Alpha Bank, της Eurobank και της Πειραιώς, ενώ για την Εθνική Τράπεζα αναβαθμίζει τη σύσταση σε ουδέτερη από «υποαπόδοση», λόγω της ισχυρής κεφαλαιακής της θέσης.

Παράλληλα, αυξάνει σημαντικά τις τιμές-στόχους και για τις τέσσερις τράπεζες: στα 3,59 ευρώ από 2,08 ευρώ για την Alpha Bank, στα 4,08 ευρώ από 3,20 για τη Eurobank, στα 6,88 ευρώ από 5,44 για την Πειραιώς και στα 12,11 ευρώ από 8,73 για την Εθνική.

Η BofA εκτιμά ότι οι ελληνικές τράπεζες έχουν μεγάλα περιθώρια ανόδου ακόμη καθώς η αύξηση στην απόδοση των ιδίων κεφαλαίων, η φάση του πιστωτικού κύκλου και η σταδιακή μείωση του κόστους κινδύνου δημιουργούν τις προϋποθέσεις για σύγκλιση με τις ευρωπαϊκές αποτιμήσεις.

Ειδικότερα, η αποτίμηση των ελληνικών τραπεζών είναι χαμηλότερη από 7 φορές την κερδοφορία τους και ο λόγος της αποτίμησης προς τη λογιστική τους αξίας (P/TBV) είναι χαμηλότερος από τη μονάδα, ενώ στις ευρωπαϊκές τράπεζες είναι μεγαλύτερος.

Η BofA εκτιμά ότι η υστέρηση στις αποτιμήσεις των ελληνικών τραπεζών έναντι των ευρωπαϊκών θα περιοριστεί σε ένα 5%–10% την επόμενη διετία, καθώς συνεχίζεται η βελτίωση της ποιότητας κεφαλαίων και θα διατηρείται η θετική προοπτική για την πιστωτική επέκτασή τους.

Αύξηση στα καθαρά έσοδα από τόκους

Η αμερικανική τράπεζα βλέπει αύξηση στα καθαρά έσοδα από τόκους (NII), τα οποία πιέστηκαν λόγω της μείωσης των επιτοκίων από την ΕΚΤ. Η ανάκαμψη των εσόδων αυτών αναμένεται να ξεκινήσει στα τέλη του 2025, όταν εκτιμάται ότι θα έχει κλείσει ο καθοδικός κύκλος των επιτοκίων της ΕΚΤ και καθώς θα συνεχίζεται η πιστωτική επέκτασή τους με έναν μέσο ετήσιο ρυθμό που εκτιμάται στο 9% για την περίοδο 2024–2027.

Τα έσοδα από προμήθειες αναμένεται να ενισχυθούν κατά 8,5% σε ετήσια βάση, καθώς ενισχύθηκε η στροφή των τραπεζών στη διαχείριση πλούτου (wealth management) και στο bancassurance, ειδικά για την Alpha Bank και τη Eurobank.

Οι προβλέψεις για την κερδοφορία

Alpha Bank: Αναμένεται αύξηση καθαρής κερδοφορίας κατά 28% το 2026 και των κερδών ανά μετοχή κατά 31%. Η συνολική μερισματική απόδοση τους μετόχους υπολογίζεται στο 23% για την τριετία 2025–2027, περιλαμβανομένων των επαναγορών μετοχών.

Eurobank: Εκτιμάται απόδοση ιδίων κεφαλαίων (RoTE) στο 16% το 2026, με ανάπτυξη μέσω της Hellenic Bank και των δραστηριοτήτων στη ΝΑ Ευρώπη. Η μερισματική απόδοση εκτιμάται στο 9,1% το 2027.

Πειραιώς: Αναμένεται RoTE 14,6% και σταδιακή βελτίωση στην ποιότητα κεφαλαίου.

Εθνική Τράπεζα: Διατηρεί την ισχυρότερη κεφαλαιακή επάρκεια (4,6 ποσοστιαίες μονάδες πάνω από τον στόχο CET1 για το 2027).

Οι μερισματικές πολιτικές γίνονται όλο και πιο ελκυστικές, με στόχο να φτάσουν έως το 70% για την Εθνική, το 60% για την Alpha, το 58% για την Eurobank και το 50% για την Πειραιώς έως το 2027.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!