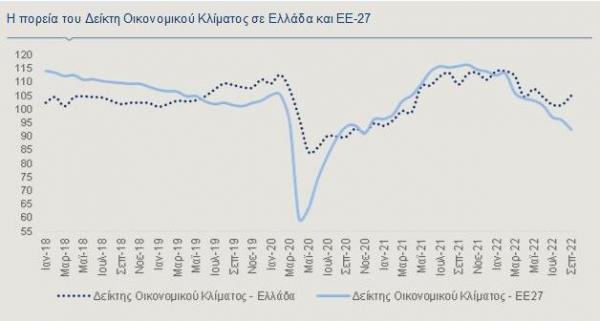

Παρά τις ισχυρές πληθωριστικές πιέσεις, η αναπτυξιακή δυναμική στο πρώτο εννεάμηνο του 2022 που στηρίχθηκε στην υψηλή ροπή για κατανάλωση και στην έντονη άνοδο της τουριστικής κίνησης και των ταξιδιωτικών εισπράξεων, σε συνδυασμό με τη δημιουργία νέων θέσεων εργασίας, οδήγησαν στην ανάκαμψη του οικονομικού κλίματος στην Ελλάδα τον Σεπτέμβριο, σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής.

Αν και ο σχετικός δείκτης παραμένει σε χαμηλότερα επίπεδα σε σχέση με την περίοδο πριν την ενεργειακή κρίση, η διαφορά του από τον αντίστοιχο μέσο όρο της Ευρωπαϊκής Ένωσης (ΕΕ-27) βαίνει αύξουσα, φθάνοντας τον Σεπτέμβριο τις 12,5 μονάδες. Συγκεκριμένα, ο Δείκτης Οικονομικού Κλίματος (Economic Sentiment Indicator, ESI) στην Ελλάδα ανήλθε στις 105,1 μονάδες τον Σεπτέμβριο, από 101,7 μονάδες τον Αύγουστο. Από τις επιμέρους συνιστώσες του δείκτη, η καταναλωτική εμπιστοσύνη και οι επιχειρηματικές προσδοκίες σε όλους τους τομείς εκτός της βιομηχανίας βελτιώθηκαν σε μηνιαία βάση, με την υψηλότερη άνοδο να έχει καταγραφεί στις υπηρεσίες.

Σημειώνεται ότι το κλίμα στον κλάδο της βιομηχανίας επηρεάζεται σημαντικά από την ενεργειακή κρίση που είναι σε εξέλιξη σε παγκόσμιο επίπεδο. Αντίθετα, ο δείκτης ESI στην ΕΕ-27 μειώθηκε κατά 3,5 μονάδες σε μηνιαία βάση τον Σεπτέμβριο και διαμορφώθηκε στις 92,6 μονάδες, καθώς επιδεινώθηκαν τόσο οι επιχειρηματικές προσδοκίες σε όλους τους τομείς της οικονομίας, όσο και η καταναλωτική εμπιστοσύνη.

Η Alpha Bank παραθέτει και αναλύει τα τελευταία διαθέσιμα στοιχεία που αφορούν στην εξέλιξη:

(i) του Δείκτη Οικονομικού Κλίματος -ο οποίος αποτελεί πρόδρομο δείκτη της οικονομικής δραστηριότητας- και καταδεικνύει ότι ενώ η ευρωπαϊκή οικονομία πιθανότατα θα επιβραδυνθεί, ή ενδέχεται και να εισέλθει σε ύφεση κατά τους επόμενους μήνες, η οικονομική δραστηριότητα στην Ελλάδα εκτιμάται ότι θα παραμείνει σε θετικό έδαφος,

(ii) του Δείκτη Οικονομικής Αβεβαιότητας (Economic Uncertainty Indicator-EUI1) και των συνιστωσών του που οδηγούν στο συμπέρασμα ότι στην παρούσα συγκυρία οι συνθήκες διαμόρφωσης προβλέψεων ενέχουν υψηλό βαθμό αβεβαιότητας, εξαιτίας των γεωπολιτικών εξελίξεων και της ενεργειακής κρίσης. Το τελευταίο καταγράφεται πιο έντονα στις οικονομικές μονάδες που πλήττονται περισσότερο από το αυξημένο κόστος της ενέργειας, δηλαδή τη βιομηχανία και τους καταναλωτές.

(iii) των προσδοκιών των καταναλωτών για τη μελλοντική εξέλιξη των τιμών, οι οποίες αν και αποκλιμακώθηκαν κατά τους τελευταίους μήνες, παραμένουν έντονα θετικές και του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), σε Ελλάδα και ΕΕ-27 που αυξάνεται με επιταχυνόμενο ρυθμό.

Τα ανωτέρω συνάδουν με τις πρόσφατες προβλέψεις του Υπουργείου Οικονομικών στο προσχέδιο του Προϋπολογισμού για το 2023, σύμφωνα με το οποίο το επόμενο έτος η οικονομική μεγέθυνση θα διαμορφωθεί σε 2,1% έναντι 0,9% στην Ευρωζώνη (ΕΚΤ, Staff projections, Σεπτέμβριος 2022). Όπως επισημαίνεται ωστόσο στο κείμενο του Προσχεδίου, η πρόβλεψη για το 2023 είναι σχετικά επισφαλής, εξαιτίας των γεωπολιτικών εξελίξεων, του πολέμου στην Ουκρανία και των συνθηκών εφοδιασμού της Ευρώπης με φυσικό αέριο κ.λπ.

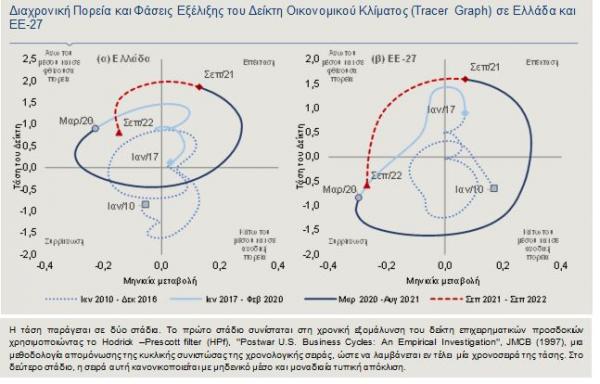

Η ανθεκτικότητα που επιδεικνύει μέχρι στιγμής η ελληνική οικονομία απεικονίζεται στο ιχνηλατικό (tracer). Συγκεκριμένα, το γράφημα απεικονίζει την κυκλική κίνηση του δείκτη ESI μεταξύ των τεσσάρων τεταρτημόριων που αντιστοιχούν σε διαφορετικές φάσεις του οικονομικού κύκλου, για το χρονικό διάστημα από τον Ιανουάριο του 2010 έως τον Σεπτέμβριο του 2022. Οι φάσεις αυτές μπορούν να χαρακτηριστούν ως εξής: άνω του μέσου και σε αύξουσα πορεία (φάση επέκτασης, άνω δεξιά), άνω του μέσου και σε καθοδική πορεία (άνω αριστερά), κάτω του μέσου και σε καθοδική πορεία (φάση συρρίκνωσης, κάτω αριστερά) και κάτω του μέσου και σε ανοδική πορεία (κάτω δεξιά). Η χρονοσειρά της τάσης του δείκτη που προέκυψε μετά την αφαίρεση της κυκλικής συνιστώσας, απεικονίζεται στον κάθετο άξονα, έναντι των μηνιαίων μεταβολών της, οι οποίες μετρούνται στον οριζόντιο άξονα. Με τον τρόπο αυτό καταδεικνύεται: (α) εάν και κατά πόσο ο δείκτης κινείται πάνω ή κάτω από το μακροχρόνιο μέσο επίπεδό του και (β) εάν και κατά πόσο επιταχύνει, ή επιβραδύνει.

Όπως παρατηρείται στο γράφημα, ο δείκτης ESI στην Ελλάδα κινείται σε επίπεδα άνω του μακροχρόνιου μέσου της τάσης από τον Φεβρουάριο του 2021 μέχρι σήμερα. Πρέπει να σημειωθεί ωστόσο, ότι μέχρι τα τέλη του 2021 ο δείκτης κατέγραφε ανοδική τροχιά, βρισκόταν δηλαδή σε φάση επέκτασης, καθώς οι οικονομικές μονάδες προεξοφλούσαν τη σταδιακή ανάκαμψη της οικονομικής δραστηριότητας και την ανάκτηση της εμπιστοσύνης. Από τις αρχές του 2022 μέχρι και τον Σεπτέμβριο ακολούθησε φθίνουσα πορεία (άνω αριστερά τεταρτημόριο), καθώς οι γεωπολιτικές εξελίξεις και ο υψηλός πληθωρισμός οδήγησαν στην επιδείνωση του οικονομικού κλίματος.

Συγκεκριμένα, από το ξέσπασμα του πολέμου και μετά (Φεβρουάριος-Σεπτέμβριος 2022), ο δείκτης ESI στην Ελλάδα υποχώρησε ηπιότερα σε σύγκριση με τον αντίστοιχο ευρωπαϊκό μέσο όρο (-9 μονάδες έναντι -20,7 μονάδες στην ΕΕ-27). Και στις δύο περιπτώσεις η πτώση του οικονομικού κλίματος οφείλεται, πρωτίστως -βάσει των συντελεστών στάθμισης-, στην υποχώρηση των επιχειρηματικών προσδοκιών στη βιομηχανία και συγκεκριμένα των προβλέψεων για την εξέλιξη της παραγωγής τους προσεχείς μήνες και, δευτερευόντως στις απώλειες που καταγράφει η καταναλωτική εμπιστοσύνη, εξαιτίας των επιδεινούμενων προβλέψεων για την οικονομική κατάσταση των νοικοκυριών και της χώρας. Οι εν λόγω απώλειες στην Ελλάδα αντισταθμίστηκαν μερικώς από την άνοδο των επιχειρηματικών προσδοκιών στις υπηρεσίες το δίμηνο Αυγούστου-Σεπτεμβρίου, με τις εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων και την τρέχουσα ζήτηση να είναι έντονα ανοδικές. Το τελευταίο είχε ως αποτέλεσμα ο Δείκτης Οικονομικού Κλίματος να επανέλθει σε ανοδική τροχιά τον Σεπτέμβριο. Το ίδιο χρονικό διάστημα, η καταναλωτική εμπιστοσύνη, αν και παραμένει έντονα αρνητική, βελτιώθηκε κατά 4,1 μονάδες.

Ως εκ τούτου, η συγκριτικά καλύτερη επίδοση του δείκτη οικονομικού κλίματος στην Ελλάδα αποδίδεται στις υψηλές επιδόσεις του τουρισμού κατά το τρέχον έτος, οι οποίες αφενός μετριάζουν τις απώλειες του διαθέσιμου εισοδήματος από την αύξηση του ενεργειακού κόστους, τουλάχιστον για ένα ποσοστό του εργατικού δυναμικού, αφετέρου δημιουργούν τον απαραίτητο δημοσιονομικό χώρο στην ελληνική κυβέρνηση προκειμένου να στηρίξει τα νοικοκυριά και τις επιχειρήσεις. Στη βελτίωση της καταναλωτικής εμπιστοσύνης πιθανότατα συνέβαλαν τα κυβερνητικά μέτρα στήριξης με σκοπό την ενίσχυση του διαθέσιμου εισοδήματος και επομένως της ιδιωτικής κατανάλωσης που είναι συγκριτικά με το ΑΕΠ από τα υψηλότερα στην Ευρώπη (βλ. Εβδομαδιαία Δελτίο Οικονομικών Εξελίξεων Alpha Bank 06.9.2022 και 16.09.2022). Στην ΕΕ-27 αντίστοιχα, το οικονομικό κλίμα επιδεινώθηκε έντονα, κατά τους καλοκαιρινούς μήνες, με αποτέλεσμα ο δείκτης ESI να βρίσκεται σε φάση συρρίκνωσης από τον Ιούλιο, δηλαδή κάτω του μακροχρόνιου μέσου και σε καθοδική πορεία (κάτω αριστερά). Το γεγονός αυτό αντανακλά, μεταξύ άλλων, τις ανησυχίες των ευρωπαϊκών επιχειρήσεων και νοικοκυριών σχετικά με την τρέχουσα ενεργειακή κρίση και την εξέλιξή της.

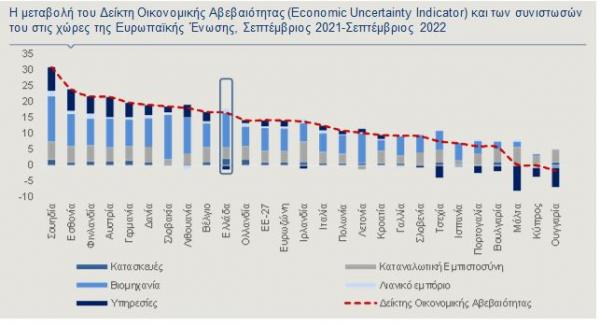

Παράλληλα, η αβεβαιότητα των νοικοκυριών και των επιχειρήσεων σχετικά με τη διενέργεια προβλέψεων, τόσο στην Ελλάδα, όσο και στην ΕΕ-27, όπως αποτυπώνεται στον σχετικό δείκτη σφυγμομέτρησης της Ευρωπαϊκής Επιτροπής, παραμένει σε υψηλά επίπεδα. Ο εν λόγω δείκτης έχει αυξηθεί σημαντικά στην πλειονότητα των ευρωπαϊκών χωρών κατά τους τελευταίους δώδεκα μήνες, διάστημα κατά το οποίο ο πληθωρισμός επιταχύνθηκε και ξέσπασε ο πόλεμος στην Ουκρανία. Η άνοδος του δείκτη στην Ελλάδα ξεπέρασε την αντίστοιχη μεταβολή του μέσου όρου της ΕΕ-27. Και στις δύο περιπτώσεις, ωστόσο, η αυξημένη αβεβαιότητα καταγράφηκε πρωτίστως στον τομέα της βιομηχανίας και στους καταναλωτές -σε αντιστοιχία με το οικονομικό κλίμα-, γεγονός που αποδίδεται στο αυξημένο κόστος παραγωγής και στη μειωμένη αγοραστική δύναμη.

Ένας από τους σημαντικότερους παράγοντες αβεβαιότητας στην τρέχουσα συγκυρία είναι ο πληθωρισμός, ο οποίος εξακολουθεί να κινείται έντονα ανοδικά, τόσο στην Ελλάδα όσο και στην ΕΕ-27 (Γράφημα 4). Αναφέρεται χαρακτηριστικά ότι, σύμφωνα με την αρχική μέτρηση της Eurostat, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) στην Ελλάδα αυξήθηκε κατά 12,1% σε ετήσια βάση τον Σεπτέμβριο, έναντι αύξησης κατά 11,2% τον Αύγουστο, ενώ σε επίπεδο ΕΕ-27 ο ΕνΔΤΚ αυξήθηκε κατά 10,1% τον Αύγουστο. Οι προσδοκίες των καταναλωτών για την εξέλιξη των τιμών κατά τους επόμενους 12 μήνες ωστόσο, έχουν αποκλιμακωθεί από τον Μάρτιο και μετά, μήνας κατά τον οποίο κορυφώθηκαν και στις δύο περιοχές. Στην ΕΕ-27 το σχετικό ισοζύγιο απαντήσεων μειώθηκε έντονα, όπως φαίνεται και στο γράφημα, καθώς διαμορφώθηκε στις 41,2 μονάδες τον Σεπτέμβριο, από 62,6 τον Μάρτιο.

Στην Ελλάδα οι πληθωριστικές προσδοκίες υποχώρησαν ηπιότερα, καθώς τον Σεπτέμβριο διαμορφώθηκαν στις 47,7 μονάδες, από 52,5 μονάδες τον Μάρτιο. Η αποκλιμάκωση των πληθωριστικών προσδοκιών των καταναλωτών ενδεχομένως συνδέεται: i) με τα μέτρα που έχουν ληφθεί σε εθνικό και κοινοτικό επίπεδο, τόσο για την επιδότηση των λογαριασμών ενέργειας, όσο και για την εξασφάλιση της απαιτούμενης ποσότητας ενέργειας για τον προσεχή χειμώνα και ii) με τις διαδοχικές αυξήσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα. Σημειώνεται, ωστόσο, ότι οι προσδοκίες των καταναλωτών για την εξέλιξη των τιμών παραμένουν σε πολύ υψηλά επίπεδα.

Η ανατίμηση του δολαρίου και οι επιπτώσεις του στην παγκόσμια οικονομία

Το τελευταίο έτος, οι ισχυρές πληθωριστικές πιέσεις στις ΗΠΑ ώθησαν την Ομοσπονδιακή Τράπεζα να ηγηθεί ενός ανοδικού κύκλου επιτοκίων (αύξηση των επιτοκίων κατά 3 ποσοστιαίες μονάδες μέχρι τώρα και αναμένεται, τουλάχιστον, άλλη μία αύξηση), ο οποίος οδήγησε στη μαζική κίνηση κεφαλαίων προς τις ΗΠΑ και κατ’ επέκταση στην ονομαστική ανατίμηση του δολαρίου έναντι των άλλων, κύριων νομισμάτων, όπως το ευρώ, η βρετανική λίρα και το ιαπωνικό γιέν. Δεν είναι, όμως, μόνο οι υψηλότερες αποδόσεις που αύξησαν τη ζήτηση για αμερικανικούς τίτλους. Σε περιόδους σοβαρών, οικονομικών διαταραχών και υψηλής αβεβαιότητας στις αγορές, η ανάγκη για αναζήτηση ενός αποδοτικότερου επενδυτικού καταφυγίου καθίσταται εντονότερη.

Ο ρόλος του δολαρίου και των αμερικανικών κεφαλαιαγορών είναι πιο σημαντικός από ό,τι υποδηλώνει το σχετικό μέγεθος της οικονομίας των ΗΠΑ. Οι κεφαλαιαγορές της και το νόμισμά της είναι το ασφαλές καταφύγιο των επενδυτών παγκοσμίως και οι κεντρικές τράπεζες διακρατούν το μεγαλύτερο ποσοστό των συναλλαγματικών αποθεμάτων τους σε δολάρια. Ως εκ τούτου, κάθε φορά που σημειώνονται διακυμάνσεις στη συναλλαγματική ισοτιμία, επηρεάζονται σχεδόν όλες οι οικονομίες, παγκοσμίως. Επιπλέον, το ιδιωτικό χρέος πολλών επιχειρήσεων αλλά και το κρατικό χρέος πολλών χωρών είναι εκπεφρασμένο σε δολάρια, γεγονός που σημαίνει μεγαλύτερη επιβάρυνση, ιδιαίτερα για τις λιγότερο αναπτυγμένες χώρες.

Ποιοι παράγοντες συνηγορούν σήμερα στην περαιτέρω αύξηση των επιτοκίων από την Ομοσπονδιακή Τράπεζα, άρα και στη διατήρηση του ανατιμημένου δολαρίου έναντι άλλων νομισμάτων;

Πρώτον, η ισχυρή -και ανθεκτική στην ενεργειακή κρίση- συνολική ζήτηση στην οικονομία των ΗΠΑ, όπως επιβεβαιώνεται από την εύρωστη αγορά εργασίας (για κάθε άνεργο, υπάρχουν δύο διαθέσιμες θέσεις εργασίας, ενώ οι μισθοί αυξήθηκαν τον προηγούμενο μήνα κατά 7% σε ετήσια βάση, τον ταχύτερο ρυθμό από τις αρχές της δεκαετίας του 1980). Οι πωλήσεις νέων κατοικιών αυξήθηκαν, τα εταιρικά κέρδη βρίσκονται στο υψηλότερο επίπεδο των τελευταίων δεκαετιών ως ποσοστό του ΑΕΠ και παρά τα υψηλότερα επιτόκια, η καταναλωτική εμπιστοσύνη έχει βελτιωθεί. Αυτό αποτελεί μια σοβαρή πρόκληση για την Ομοσπονδιακή Τράπεζα: όσο μεγαλύτερο δυναμισμό επιδεικνύει η αμερικανική οικονομία, τόσο πιο δύσκολο θα είναι να χαλιναγωγήσει τον πληθωρισμό.

Δεύτερον, ο πληθωρισμός στην Ευρωζώνη και η ύφεση που είναι πιθανή το επόμενο έτος. Η προεξόφληση από τις αγορές της διαφοράς μεταξύ των αναμενόμενων ρυθμών οικονομικής ανάπτυξης των ΗΠΑ και της Ευρωζώνης, από το 2023, εκτιμάται ότι θα διατηρήσει ισχυρό το δολάριο στον βραχυπρόθεσμο ορίζοντα, καθώς δίδει μεγαλύτερη ευελιξία στην Ομοσπονδιακή Τράπεζα έναντι της Eυρωπαϊκής Kεντρικής Tράπεζας να διατηρήσει τα επιτόκια σε υψηλότερο επίπεδο. Εξάλλου, η Διοικητής της ΕΚΤ, Christin Lagarde, ήταν σαφής σε πρόσφατη ομιλία της: «Δεν θα αφήσουμε αυτή τη φάση του υψηλού πληθωρισμού να δημιουργήσει ένα διαρκές πρόβλημα πληθωρισμού. Η νομισματική πολιτική θα τεθεί με έναν στόχο: να εκπληρώσουμε την εντολή μας για τη σταθερότητα των τιμών». Συνεπώς, οι κεντρικές τράπεζες έχουν περιορισμένες επιλογές, δηλαδή θα πρέπει να κάνουν «ό,τι χρειάζεται» για να περιορίσουν τις προσδοκίες για τον πληθωρισμό, αλλά παράλληλα να μην προκαλέσουν οι ίδιες μια βαθύτερη ύφεση.

Όσον αφορά στη διάρκεια της αυστηρής νομισματικής πολιτικής των κεντρικών τραπεζών, επικρατεί μεγάλη αβεβαιότητα. Επίσης, είναι δύσκολο να εκτιμηθεί η διόγκωση του ιδιωτικού και κρατικού χρέους, παγκοσμίως, καθώς αυτό θα εξαρτηθεί από τη συμπεριφορά των νοικοκυριών, των επιχειρήσεων και των κυβερνήσεων. Ιδιαίτερα όσον αφορά στις κυβερνήσεις, η δημοσιονομική πολιτική, σε συνδυασμό με τη νομισματική πολιτική, θα παίξουν πολύ σημαντικό ρόλο στην αποτροπή χρηματοοικονομικών κρίσεων, όπως συνέβη πρόσφατα με το Ηνωμένο Βασίλειο, μια από τις πιο μεγάλες και αξιόπιστες οικονομίες στον κόσμο.

Τέλος, θα πρέπει να ληφθεί υπόψη ότι τα νομισματικά μέτρα που λαμβάνουν οι κεντρικές τράπεζες έχουν αποτέλεσμα στην πραγματική οικονομία με χρονική υστέρηση, γεγονός που θα διατηρήσει το δολάριο ενισχυμένο για ανάλογο χρονικό διάστημα.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!