Με ζημιές έκλεισε το εννεάμηνο του 2022 για την Attica Bank αν και παρουσιάζει σημάδια βελτίωσης με αύξηση καθαρών εσόδων από προμήθειες, υψηλή ρευστότητα και παράλληλη μείωση των επαναλαμβανόμενων λειτουργικών εξόδων κατά 8% σε ετήσια βάση.

Ακολουθεί αναλυτικά η ανακοίνωση της Τράπεζας:

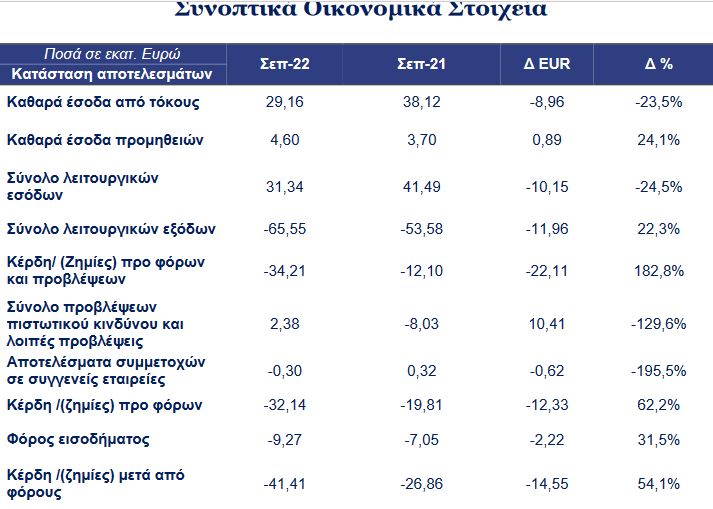

- Ζημιά μετά από φόρους σε επαναλαμβανόμενη βάση ύψους €27,6 εκατ. από €26,9 εκατ. πέρυσι. Λειτουργική ζημία ύψους €20,4 εκατ. μη συμπεριλαμβανομένων των έκτακτων εξόδων έναντι ζημιάς €12,1 εκατ. την αντίστοιχη περσινή περίοδο, κυρίως λόγω της μείωσης των καθαρών εσόδων από τόκους.

- Η λειτουργική ζημιά ανήλθε σε €34,2 εκατ. συμπεριλαμβανομένων των μη επαναλαμβανόμενων εξόδων λόγω του περιορισμού του επιτοκιακού εσόδου και της επιβάρυνσης των λειτουργικών εξόδων με ένα μη επαναλαμβανόμενο κονδύλι ύψους €13,8 εκατ. που αφορά σε αμοιβές τρίτων για ενέργειες και έργα στο πλαίσιο υλοποίησης της συμφωνίας των μετόχων και του μετασχηματισμού της Τράπεζας.

- Μείωση καθαρών εσόδων από τόκους κατά 23,5% σε σχέση με τη συγκριτική περίοδο λόγω μεγάλων αποπληρωμών καθώς και λόγω της ολοκλήρωσης της συναλλαγής τιτλοποίησης Omega εντός του 2021, με αποτέλεσμα τη χαμηλότερη δανειακή εκτοκιστική βάση για το εννεάμηνο του 2022 συγκριτικά με το εννεάμηνο του 2021, καθώς και του χαμηλότερου κουπονιού που φέρει το ομόλογο υψηλής εξοφλητικής σειράς της εν λόγω συναλλαγής τιτλοποίησης.

- Συνεχιζόμενη μείωση κατά 20% των εξόδων από τόκους στο πλαίσιο υλοποίησης του σχεδίου εξορθολογισμού της Τράπεζας αναφορικά με την τιμολόγηση των καταθέσεων και τη διεύρυνση των πηγών άντλησης ρευστότητας.

- Αύξηση καθαρών εσόδων από προμήθειες κατά 24,1% σε ετήσια βάση προερχόμενη από την αύξηση των προμηθειών από συναλλαγές τόσο με χρήση πιστωτικών και χρεωστικών καρτών όσο και μέσω αποδοχής συναλλαγών στα τερματικά της Τράπεζας, καθώς και τις αυξημένες προμήθειες που σχετίζονται με τις συναλλαγές κίνησης κεφαλαίων και έκδοσης νέων εγγυητικών επιστολών.

- Εξορθολογισμός βάσης κόστους με συνολική μείωση των επαναλαμβανόμενων λειτουργικών εξόδων κατά 8% σε ετήσια βάση. Η δαπάνη προσωπικού περιορίστηκε κατά 9,4% ενώ τα λειτουργικά έξοδα κατά 8% σε ετήσια βάση.

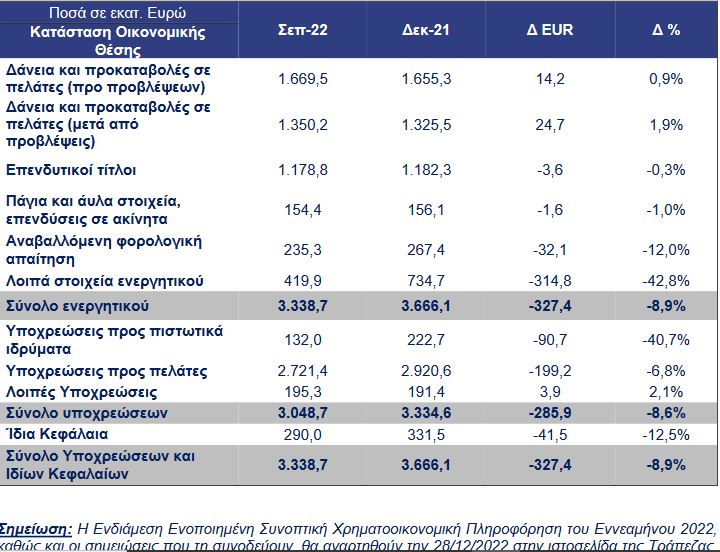

- Καταθέσεις στα €2,72 δισ. έναντι δανείων μετά από προβλέψεις €1,35 δισ.

- Νέες εκταμιεύσεις ύψους €241 εκατ. κατά το εννεάμηνο του έτους.

- Δείκτης μη εξυπηρετούμενων δανείων NPE 65,97%.

- Δείκτες κεφαλαιακής επάρκειας Ομίλου CET1 6,3% και CAD 10,1% με τις διαδικασίες αποκατάστασης τους σε εξέλιξη καθώς έχουν προγραμματιστεί ενέργειες κεφαλαιακής ενίσχυσης της Τράπεζας ύψους €490 εκατ. Υπολογίζεται ότι μεμονωμένα και σε pro forma επίπεδο – οι δείκτες CET1, Tier 1 και CAD θα αυξηθούν, κατά περίπου 18 ποσοστιαίες μονάδες.

Δήλωση Διοίκησης

To 2023 αποτελεί έτος μετασχηματισμού για την Attica Bank, τόσο σε επίπεδο επιχειρησιακής λειτουργίας όσο και σε επίπεδο ενεργειών και αποφάσεων ενίσχυσης και αποκατάστασης της κεφαλαιακής θέσης της Τράπεζας. Η Τράπεζα έχει ήδη θέσει σε εφαρμογή το εγκεκριμένο από το Διοικητικό της Συμβούλιο Επιχειρησιακό Σχέδιο για τα επόμενα τρία έτη, το οποίο περιλαμβάνει ενέργειες κεφαλαιακής ενίσχυσης καθώς και τη στρατηγική διαχείρισης των μη εξυπηρετούμενων ανοιγμάτων.

Σε αυτό το πλαίσιο, το Διοικητικό Συμβούλιο της Τράπεζας αποφάσισε την 09.12.2022 τη σύγκληση Έκτακτης Γενικής Συνέλευσης την 30η Δεκεμβρίου 2022, προκειμένου να εγκρίνει την αύξηση του μετοχικού κεφαλαίου της Τράπεζας για ποσό έως €473,3 εκατ. μέσω δημόσιας προσφοράς με δικαίωμα προτίμησης υπέρ των υφιστάμενων μετόχων, διαδικασία που θα επιτρέψει την κάλυψη του συνολικού ποσού της κεφαλαιακής ενίσχυσης των €490 εκατ.. Στις 16.12.2022 κοινοποιήθηκε στην Τράπεζα η από 15.12.2022 επιστολή των Ταμείο Χρηματοπιστωτικής Σταθερότητας, ΤΜΕΔΕ, Ellington Solutions A.Ε. και Rinoa Ltd (ως επενδυτικό όχημα το οποίο συμβουλεύει η Ellington Sollutions Α.Ε). απευθυνόμενη στην Τράπεζα της Ελλάδος προς ενημέρωση και αξιολόγηση, ληφθείσα σε συνέχεια της από 21.11.2022 επιστολής της ΤτΕ, αναφορικά με την συμμετοχή των Βασικών Μετόχων στην επικείμενη αύξηση του μετοχικού κεφαλαίου της Τράπεζας.

Στόχος της κεφαλαιακής ενίσχυσης της Τράπεζας είναι α) να καλυφθούν άμεσα οι ανάγκες των εποπτικών κεφαλαίων ώστε να αποκατασταθούν οι απαιτούμενοι εποπτικοί δείκτες που θα επιτρέπουν την περαιτέρω ανάπτυξη των εργασιών της Τράπεζας βάσει του Επιχειρηματικού της Σχεδίου, β) η αποτελεσματική διαχείριση των ΜΕΑ, και γ) η αναδιάρθρωση και ανάπτυξη της Τράπεζας μέσω της υλοποίησης του εγκεκριμένου Επιχειρηματικού Σχεδίου 2022 - 2025.

Επιπρόσθετα, η Attica Bank, έχει θέσει στο επίκεντρο του σχεδιασμού της, τον εκσυγχρονισμό σε βασικούς τομείς όπως η βελτίωση και αναβάθμιση των υποδομών πληροφορικής, τον ψηφιακό μετασχηματισμό, την αυτοματοποίηση των διαδικασιών, καθώς και τη δημιουργία ψηφιακών καταστημάτων που θα οδηγήσει στη σταδιακή μετατροπή του παραδοσιακού δικτύου σε σημεία παροχής ψηφιακών υπηρεσιών.

Άποψη της Διοίκησης της Attica Bank είναι ότι οι μικρότερες τράπεζες έρχονται να καλύψουν το χρηματοδοτικό κενό στις μικρομεσαίες επιχειρήσεις και την περιφέρεια, τομέα που δεν καλύπτουν επαρκώς οι συστημικές τράπεζες. Σε αυτό το πεδίο η Attica Bank θα δώσει δυναμικό παρόν με νέα χρηματοδοτικά εργαλεία και ψηφιακές υπηρεσίες, συμπληρωματικά στο υφιστάμενο χαρτοφυλάκιο προϊόντων της. Παράλληλα όμως, θα υπάρχει πάντα η ανάγκη για προσωπική επαφή και εξυπηρέτηση δια ζώσης ώστε να λάβει ο πελάτης τη βέλτιστη λύση επικοινωνώντας με έναν τραπεζικό σύμβουλο. Αυτή θα είναι η φιλοσοφία της νέας τράπεζας που χτίζουμε, δηλώνει η Διοίκηση της Attica Bank.

Αναφορικά με τα αποτελέσματα εννεαμήνου 2022, παρατηρείται σημαντική βελτίωση στα έσοδα από προμήθειες σε σχέση με την αντίστοιχη συγκριτική περίοδο του 2021 κατά περίπου 12%, με τη μεγαλύτερη βελτίωση να επιτυγχάνεται μέσω της αύξησης των εσόδων από τη χρήση καρτών και λοιπών πληρωμών κατά 21%, και από την αύξηση κατά 18% των εσόδων από τη χορήγηση εγγυητικών επιστολών.

Οι λειτουργικές δαπάνες παρουσίασαν αύξηση σε ετήσια βάση αποτυπώνοντας τα αυξημένα γενικά και διοικητικά έξοδα, γεγονός που οφείλεται σχεδόν εξ’ ολοκλήρου στις αμοιβές τρίτων που αφορούν ενέργειες και έργα στο πλαίσιο υλοποίησης της συμφωνίας των μετόχων και του μετασχηματισμού της Τράπεζας. Εάν αφαιρεθεί το μη επαναλαμβανόμενο κονδύλι ύψους περίπου 13,8 εκατ. ευρώ, τα γενικά λειτουργικά έξοδα παρουσιάζουν μείωση8%.

Η λελογισμένη διαχείριση των επαναλαμβανόμενων εξόδων καθώς και η περιστολή των δαπανών προσωπικού κατά 9,4% έναντι της συγκριτικής περιόδου ως αποτέλεσμα της ολοκλήρωσης των προγραμμάτων εθελουσίας εξόδου των ετών 2021 και 2022 λειτούργησαν αντισταθμιστικά.

Πρόσθετα, οι συνολικές εκταμιεύσεις κατά το εννεάμηνο ανέρχονται περίπου σε €241 εκατ. με τους δείκτες ποιότητας του δανειακού χαρτοφυλακίου να βελτιώνονται. Επιπρόσθετα, δεν υπάρχουν ενδείξεις για αύξηση γενικά των ΜΕΑ αλλά και σε επίπεδο πελατείας ενταγμένης σε προγράμματα κρατικής στήριξης. Ο ρυθμός σχηματισμού των ΜΕΑ παραμένει αμετάβλητος και κατά το γ ́ τρίμηνο του 2022. Η ρευστότητα της Attica Bank παραμένει σε υψηλά επίπεδα, διατηρώντας το επίπεδο καταθέσεων των πελατών της σε €2,72 δισ.

Η Διοίκηση της Attica Bank και οι εργαζόμενοί της έχοντας το βλέμμα στραμμένο στο μέλλον δεσμευόμαστε να υλοποιήσουμε με υπευθυνότητα και αποτελεσματικότητα το στρατηγικό σχεδιασμό της Τράπεζας, ώστε να πρωταγωνιστήσει με το δικό της διακριτό και υποστηρικτικό ρόλο στην ανάπτυξη της πραγματικής οικονομίας.

Στο πλαίσιο αυτό και επενδύοντας παράλληλα στην ανάπτυξη της πελατοκεντρικής της επιχειρηματικής στρατηγικής, η Attica Bank προχώρησε στην ανανέωση και την ενδυνάμωση της ηγετικής της ομάδας, εντάσσοντας σε αυτή καταξιωμένα στελέχη της τραπεζικής αγοράς, ώστε να υλοποιήσει το επιχειρηματικό σχέδιό της που θα σηματοδοτήσει την επιστροφή της σε αναπτυξιακή πορεία, παράλληλα με την εξυγίανση του ισολογισμού της.

Βασικά Σημεία Ισολογισμού

Σύνθεση Χαρτοφυλακίου Χορηγήσεων

- Η Τράπεζα συνέχισε την πιστωτική της επέκταση σύμφωνα με το στρατηγικό της σχεδιασμό, επιδεικνύοντας ικανοποιητική πορεία στις χορηγήσεις νέων δανείων. Οι νέες χρηματοδοτήσεις και αναχρηματοδοτήσεις κατά το τρίτοτρίμηνο ανήλθαν σε 56 εκατ. ευρώ περίπου, ενώ σωρευτικά από την αρχή του έτους σε 241 εκατ. ευρώ περίπου.

- Οι χορηγήσεις προ προβλέψεων ανήλθαν σε €1,67 δισ. και εξαιρουμένων των τιτλοποιημένων δανείων Astir 1 και 2, σε περίπου €1 δισ. Οι νέες εκταμιεύσεις για την περίοδο αυτή ανήλθαν σε περίπου €241,2 εκατ., εκ τωνοποίων €221,8 εκατ. αφορούν την επιχειρηματική τραπεζική και €19,4 εκατ.τη λιανική τραπεζική. Η στρατηγική της Τράπεζας εστιάζει στη χρηματοδότηση επενδύσεων κυρίως στους τομείς της ενέργειας, των υποδομών και του τουρισμού.

Ισχυρό προφίλ ρευστότητας και χρηματοδότησης

- Η Τράπεζα διατήρησε ικανοποιητικό προφίλ ρευστότητας με το λογιστικό υπόλοιπο των καταθέσεων να ανέρχεται σε €2,72 δισ. κατά την 30.09.2022. Οι καταθέσεις ταμιευτηρίου και όψεως ανήλθαν σε €1.090 εκατ., ενώ οι προθεσμιακές αταθέσεις σε €1.630 εκατ. Οι ελάχιστοι εποπτικοί δείκτες ρευστότητας, παραμένουν και κατά το εννεάμηνο, άνω των ελαχίστων ορίων. Ειδικότερα, ο δείκτης κάλυψης ρευστότητας (LCR) για το μήνα Σεπτέμβριο ανήλθε σε 126,8% και ο δείκτης δανείων (προ προβλέψεων) προς τις καταθέσεις του Ομίλου ανήλθε σε 61,3%.

- Ταυτόχρονα, το μέσο κόστος των καταθέσεων μειώθηκε περαιτέρω κατά 17 μ.β. σε σχέση με το τέλος έτους 2021, ενώ αντίστοιχη μείωση παρατηρήθηκε και στο μέσο κόστος των προθεσμιακών καταθέσεων κατά 15 μ.β. Η σημαντική βελτίωση της ρευστότητας έχει καταστήσει τον Όμιλο περισσότερο επικεντρωμένο στη διαχείριση του κόστους και καθ’ όλη τη διάρκεια του 2022, στην προσπάθειά του να επιτύχει ισορροπία μεταξύ προσέλκυσης καταθέσεων και μείωσης των επιτοκιακών εξόδων.

Πλάνο Ενεργειών αποκατάστασης κεφαλαιακής επάρκειας

- Βάσει του εγκεκριμένου επιχειρηματικού σχεδίου 2022-2025, οι βασικοί μέτοχοι της Attica Bank, συμφώνησαν στην ενίσχυση των εποπτικών κεφαλαίων της Τράπεζας, ποσού €490 εκατ. μέσω υλοποίησης αύξησης μετοχικού κεφαλαίου ποσού €473,3 εκατ. με καταβολή μετρητών προκειμένου να επανέλθει σταδιακά η Τράπεζα έως το 2024 σε οργανική κερδοφορία. Η ανωτέρω πρόθεση των βασικών μετόχων (Ταμείο Χρηματοπιστωτικής Σταθερότητας, ΤΜΕΔΕ, Ellington Solutions A.Ε. και Rinoa Ltd - ως επενδυτικό όχημα το οποίο συμβουλεύει η Ellington Sollutions Α.Ε) εκφράστηκε σε επιστολή τους προς την Διοίκηση της Τράπεζας την 15.12.2022. Η υλοποίηση των πράξεων και διαδικασιών κεφαλαιακής ενίσχυσης της Τράπεζας εξελίσσεται κατά το σχεδιασμό και κατά τα προβλεπόμενα στο νομοκανονιστικό πλαίσιο και με τη σύγκληση της Γενικής Συνέλευσης των Μετόχων στις 30.12.2022.

- Ταυτόχρονα και έπειτα από την ανάθεση της άσκησης εξέτασης εναλλακτικών επιλογών διαχείρισης των ΜΕΑ, η Διοίκηση της Τράπεζας προσδοκά ότι στο αμέσως επόμενο χρονικό διάστημα, θα έχει αποφασιστεί η σχετική στρατηγική με σκοπό την βέλτιστη διαχείριση των ΜΕΑ αλλά και των στοιχείων ενεργητικού που διακρατούνται από τις παρελθούσες συναλλαγές τιτλοποίησης των ΜΕΑ.

Επίδοση Ομίλου

Λειτουργικό αποτέλεσμα

- Η Τράπεζα για το εννεάμηνο του 2022 παρουσίασε λειτουργικό αποτέλεσμα προ προβλέψεων, ζημία ύψους €34,2 εκατ. λόγω του περιορισμού του επιτοκιακού εσόδου και της επιβάρυνσης των λειτουργικών εξόδων με έναμη επαναλαμβανόμενο κονδύλι ύψους €13,8 εκατ. που αφορά σε αμοιβές τρίτων για ενέργειες και έργα στο πλαίσιο υλοποίησης της συμφωνίας των μετόχων και του μετασχηματισμού της Τράπεζας. Παρά τη χαμηλότερη συνεισφορά των καθαρών εσόδων από τόκους, ανθεκτική παρέμεινε η επίδοση των κύριων λειτουργικών αποτελεσμάτων της Τράπεζας.

Έσοδα από τόκους

- Τα έσοδα από τόκους είναι μειωμένα κατά 23,5% σε σχέση με την αντίστοιχη συγκριτική περίοδο του 2021. Το γεγονός αυτό οφείλεται κυρίως α) στη μείωση του επιτοκιακού εσόδου κατά 20,4% από δάνεια και απαιτήσεις κατά πελατών συνέπεια μεγάλων αποπληρωμών καθώς και λόγω της ολοκλήρωσης της συναλλαγής τιτλοποίησης Omega (λόγω της απoαναγνώρισης του επιπρόσθετου χαρτοφυλακίου που εντάχθηκε στην περίμετρο της τιτλοποίησης) στο δεύτερο εξάμηνο του 2021, γεγονότα που οδήγησαν σε χαμηλότερη δανειακή εκτοκιστική βάση για το εννεάμηνο του 2022 συγκριτικά με το εννεάμηνο του 2021 και, β) στην ολοκλήρωση της συναλλαγής τιτλοποίησης Omega λόγω του χαμηλότερου κουπονιού που φέρει το ομόλογο υψηλής εξοφλητικής σειράς της εν λόγω συναλλαγής τιτλοποίησης, συγκριτικά με το αντίστοιχο ομόλογο της συναλλαγής τιτλοποίησης Artemis. Τα ανωτέρω αντισταθμίζονται μερικώς από το χαμηλότερο κόστος χρηματοδότησης των εργασιών της Τράπεζας κατά 29,4% σε σχέση με τη συγκριτική περίοδο του 2021, ως αποτέλεσμα της συνεχιζόμενης ανατιμολόγησης των προϊόντων καταθέσεων.

Αύξηση Καθαρών Εσόδων από Προμήθειες

- Τα καθαρά έσοδα από αμοιβές και προμήθειες κατά το εννεάμηνο του 2022 ανήλθαν σε €4,6 εκατ., παρουσιάζοντας αύξηση κατά € 0,9 εκατ. σε σχέση με τη συγκριτική περίοδο και συνολική μεταβολή 24,1%. Βασικοί συντελεστές στη σημαντική αύξηση αποτέλεσαν οι αυξημένες συναλλαγές με χρήση καρτών καθώς και η χορήγηση νέων δανείων και εγγυητικών επιστολών.

Βάση Κόστους

Αναφορικά με τις ενέργειες εξορθολογισμού της βάσης κόστους, και κατά το εννεάμηνο του 2022 συνεχίστηκε η λελογισμένη διαχείριση των επαναλαμβανόμενων εξόδων καθώς και η περιστολή των δαπανών προσωπικού, όπου μετά την ολοκλήρωση των προγραμμάτων εθελουσίας εξόδου των ετών 2021 και 2022 οι αμοιβές και τα έξοδα προσωπικού παρουσίασαν μείωση κατά 9,4% σε ετήσια βάση ενώ οι επαναλαμβανόμενες λειτουργικές δαπάνες της Τράπεζας παρουσίασαν μείωση ύψους 8%.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!