Οι ελπίδες χιλιάδων δανειοληπτών ότι η κρίση της Credit Suisse θα ανάγκαζε την Ευρωπαϊκή Κεντρική Τράπεζα να αναδιπλωθεί και να μην προχωρήσει σε αύξηση των επιτοκίων κατά 50 μονάδες βάσης διαψεύστηκαν.

Η ΕΚΤ διατηρεί ως πρωταρχικό στόχο τη μείωση του πληθωρισμού κάτω από το 2% μέχρι το 2025 – η Κριστίν Λαγκάρντ έχει διαμηνύσει ότι δεν υπάρχει ταβάνι στα επιτόκια – ωστόσο πληθαίνουν οι φωνές εκείνες που εμμέσως - αλλά σαφώς - ζητούν από την ΕΚΤ να λάβει υπόψη της τις επιπτώσεις στην πραγματική οικονομία που προκαλεί η αύξηση του κόστους χρήματος (κίνδυνος αύξησης «κόκκινων» δανείων, επιβράδυνση του ρυθμού πιστωτικής επέκτασης κ.ά.) αλλά και τις συνέπειες στην τιμολόγησης των στοιχείων ενεργητικού και μάλιστα σε περίοδο αυξημένης αβεβαιότητας.

«Πιστεύουμε ότι οι επενδυτές θα έδειχναν κατανόηση αν η ΕΚΤ αποφάσιζε να κάνει μία παύση. Ωστόσο, η ΕΚΤ άφησε να εννοηθεί ότι θα μπορούσε να προσφέρει νέες δανειοδοτικές πράξεις στις τράπεζες, αν χρειαζόταν, γεγονός που θα μπορούσε να μετριάσει τις ανησυχίες ορισμένων τραπεζών και επενδυτών. Ενώ η ΕΚΤ έχει εγκαταλείψει τo forward guidance (μελλοντικής καθοδήγησης), το δελτίο Τύπου καθιστά σαφές ότι οι υπεύθυνοι χάραξης πολιτικής δίνουν προτεραιότητα στον πληθωρισμό έναντι άλλων ανησυχιών», τονίζουν οι αναλυτές, ανέφερε η Capital Economics, σημειώνοντας ότι η απόφαση της ΕΚΤ να αυξήσει τα επιτόκια κατά 50 μονάδες βάσης ήταν η πιο ριψοκίνδυνη από τις διαθέσιμες επιλογές.

Για τους δανειολήπτες είναι πλέον σαφές ότι η χθεσινή αύξηση δεν θα είναι η τελευταία ακόμα κι αν η ΕΚΤ αποφασίσει, προσωρινό «φρένο», αφού οι προβλέψεις για τον πληθωρισμό είναι ότι θα παραμείνει πολύ υψηλός για πολύ μεγάλο χρονικό διάστημα (κατά μέσο όρο σε 5,3% το 2023, 2,9% το 2024 και 2,1% το 2025).

►Διαβάστε επίσης: ΕΚΤ: Νέα αύξηση των επιτοκίων κατά 50 μ.β. παρά την τραπεζική καταιγίδα

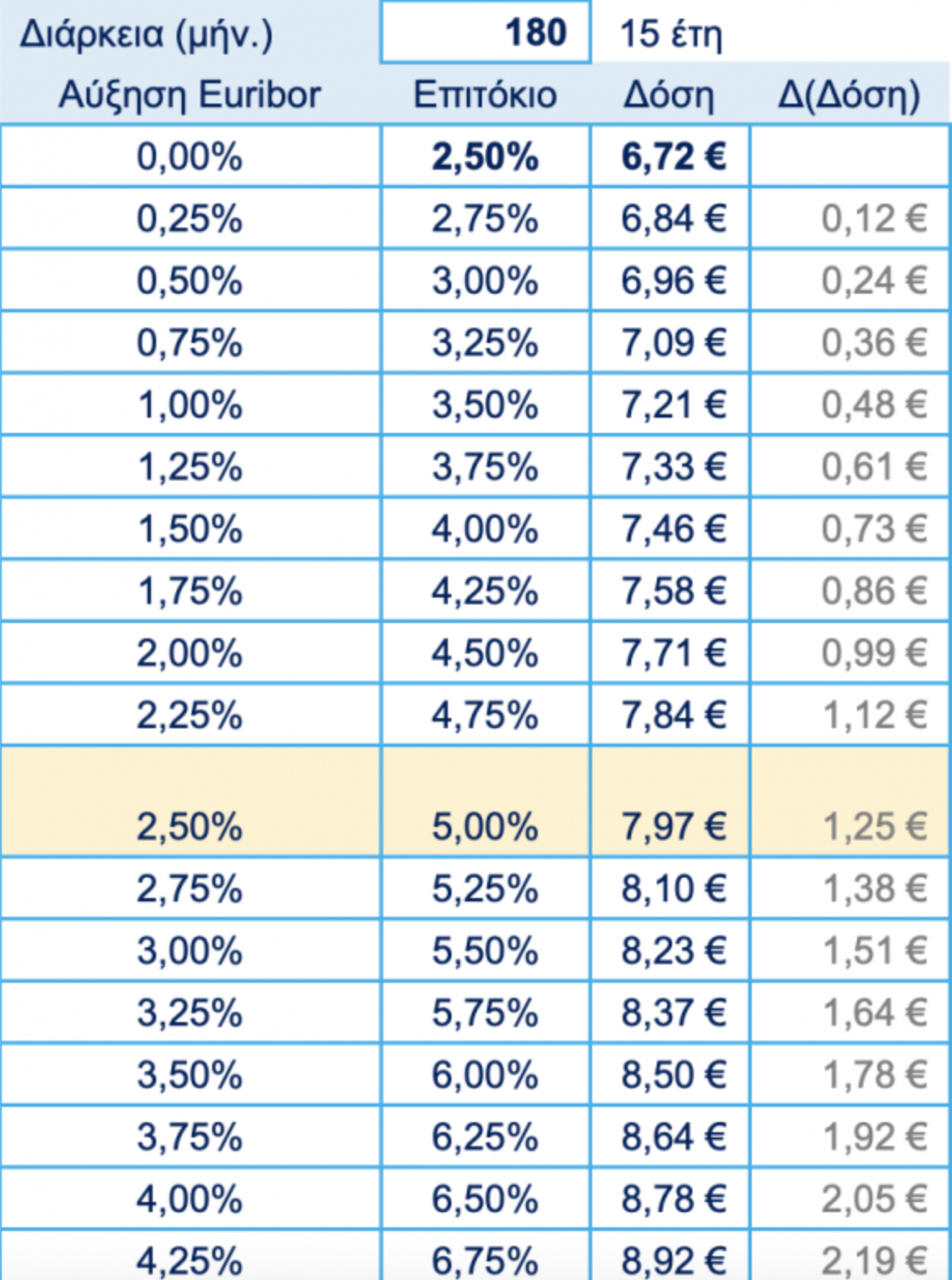

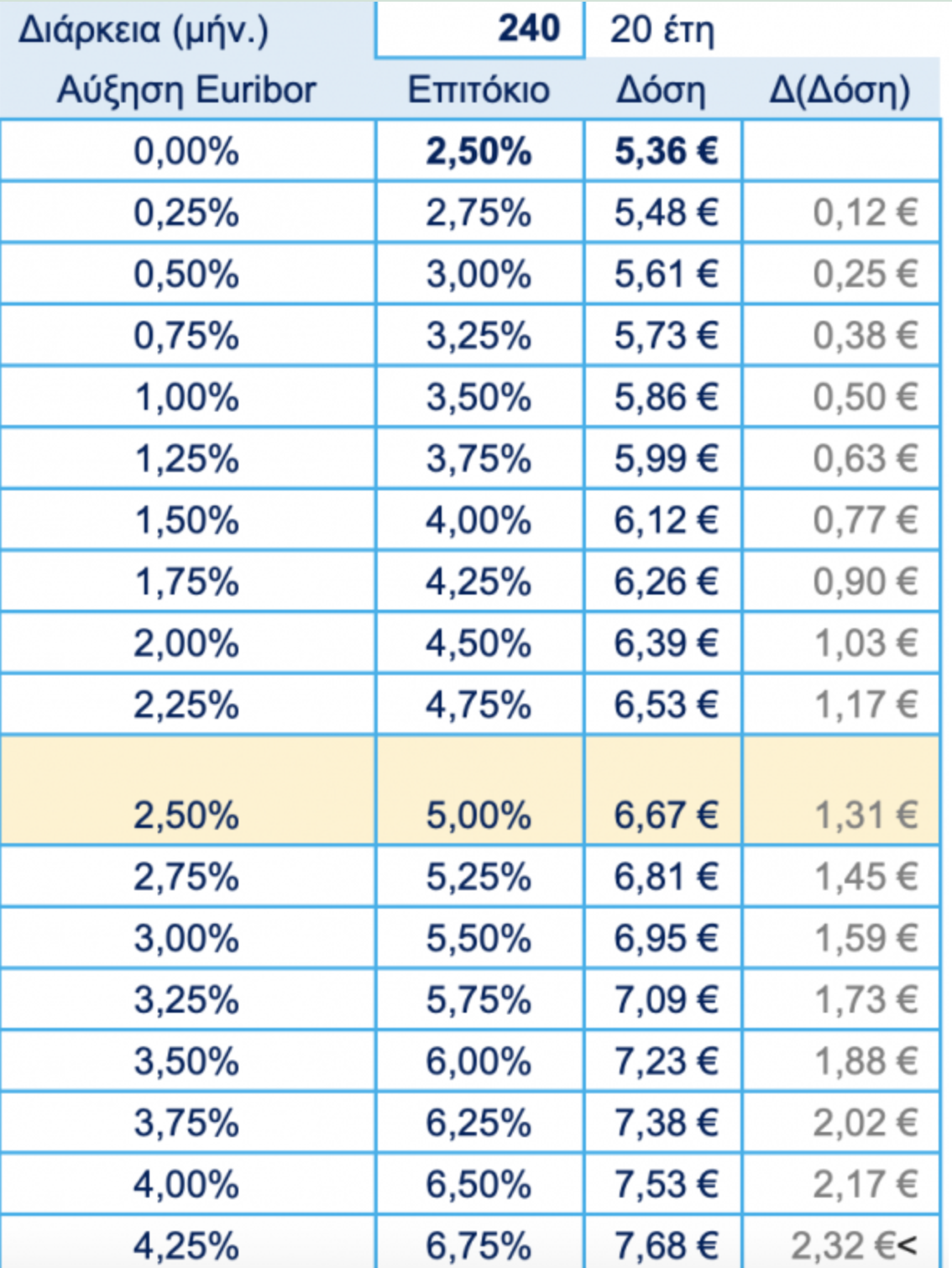

Για να γίνει σαφές τι βιώνουν οι δανειολήπτες στεγαστικών δανείων κυμαινόμενου επιτοκίου, είναι χαρακτηριστικό ότι για ένα δάνειο 15έτιας ύψους 100.000 ευρώ η μηνιαία δόση από τον Ιούλιο του 2022, όταν το euribor ήταν μηδενικό, μέχρι προχθές που ήταν το 2,815% έχει αυξηθεί από τα 672 ευρώ τον μήνα στα 810 ευρώ, καθώς το επιτόκιο από 2,5% έχει σκαρφαλώσει στο 5,25% (ενδεικτικό παράδειγμα). Και αν επιβεβαιωθούν οι προ δεκαημέρου προβλέψεις των αναλυτών ότι το euribor φτάσει το 3,75% τον προσεχή Ιούλιο, το επιτόκιο θα σπάσει το φράγμα του 6% που σημαίνει ότι η δόση του δανείου θα έχει αυξηθεί μέσα σε ένα χρόνο σχεδόν 200 ευρώ.

Με βασικό επιτόκιο ΕΚΤ στο 3,5% τα μισά στεγαστικά δάνεια θα έχουν επιβάρυνση 15% στη δόση τους και τα υπόλοιπα 30%, ανέφερε πριν από λίγες ημέρες η διοίκηση της Eurobank.

Και αυτή η αύξηση είναι ακόμα πιο δυσβάσταχτη για τα νοικοκυριά που βλέπουν των πληθωρισμό στα τρόφιμα να τρέχει με 14,8% (σε ετήσια βάση οι τιμές στα γαλακτοκομικά και αυγά έχουν αυξηθεί 25,2%, έλαια – λίπη 22,9% κρέατα 20%, ψωμί - δημητριακά 16,8%, λαχανικά 8,6% κ.λπ.).

Παρ’ όλα αυτά, οι τράπεζες, προς το παρόν τουλάχιστον, δεν διαπιστώνουν προβλήματα στις αποπληρωμές των δανείων.

Αυτό οφείλεται, σε τέσσερις κυρίως λόγους:

- Τα λιγοστά δάνεια που δόθηκαν την περίοδο της οικονομικής κρίσης ήταν λιγοστά και με αυστηρά κριτήρια, άρα είναι ανθεκτικά.

- Τα δάνεια που δόθηκαν τις… χρυσές εποχές της στεγαστικής πίστης και άντεξαν στην οικονομική κρίση πλησιάζουν στην αποπληρωμή τους και έχουν πληρώσει δηλαδή μεγαλύτερο τμήμα των τόκων και έχουν πολύ μικρή ευαισθησία στην άνοδο των επιτοκίων.

- Τα στεγαστικά των τελευταίων 2-3 χρόνων είναι κατά κύριο λόγο σταθερού επιτοκίου. Αυτά με κυμαινόμενο επιτόκιο είναι τον τελευταίο 1,5 χρόνο στα «αζήτητα», καθώς οι δανειολήπτες επιζητούν την ασφάλεια τουλάχιστον για τα 5 πρώτα χρόνια του δανείου.

- Οι τράπεζες – λόγω και των κατευθύνσεων που έχουν παίρνουν από τις εποπτικές αρχές και κυρίως επειδή δεν θέλουν νέα γενιά «κόκκινων» δανείων – κινούνται προληπτικά, πριν «κοκκινήσει» το δάνειο και είναι πιο πρόθυμες σε σχέση με το παρελθόν να διευκολύνουν τους δανειολήπτες που αντιμετωπίζουν παροδικά προβλήματα (επιμήκυνση διάρκειας αποπληρωμής). Αυτό ισχύει ιδιαίτερα για τα ήδη ρυθμισμένα δάνεια που είναι και τα πιο ευαίσθητα.

Στις αρχές του μήνα η Κριστίν Λαγκάρντ εξέφρασε τη βεβαιότητα, που είχε όμως χαρακτήρα προτροπής, ότι πολλές τράπεζες είναι έτοιμες να επανεξετάσουν τους όρους δανείων και έτοιμες να κατανείμουν τις αποπληρωμές με την πάροδο του χρόνου. «Και όχι από φιλανθρωπία. Οι τράπεζες έχουν τη νόμιμη δουλειά τους και αποτελούν μέρος της λύσης. Είναι προς το συμφέρον τους να αποφεύγουν τα μη εξυπηρετούμενα δάνεια και να έχουν δανειολήπτες με καλή πίστωση».

►Διαβάστε επίσης: ΤτΕ: Αυξήθηκαν τα κόκκινα στεγαστικά και καταναλωτικά δάνεια των servicers το Δ' τρίμηνο

Ωστόσο, υπάρχει ένας ακόμα παράγοντας και αφορά τη συμπεριφορά της νέας γενιάς των δανειοληπτών. Όπως εξηγεί στέλεχος της τραπεζικής αγοράς, ανεξάρτητα από την πολιτική των ίδιων των τραπεζών που είναι πιο αυστηρή σε σχέση με το παρελθόν, οι δανειολήπτες στεγαστικών έχουν συνειδητοποιήσει ότι η απώλεια πρώτης κατοικίας είναι κάτι που μπορεί να συμβεί και γι’ αυτό δεν είναι πιο συντηρητικοί στις επιλογές τους. «Πλέον αγοράζουν το σπίτι που μπορούν, όχι αυτό που επιθυμούν και είναι στα όρια των οικονομικών τους δυνατοτήτων», αναφέρει χαρακτηριστικά στην «Η».

Πάντως παρά το γεγονός ότι δεν παρατηρούνται αρρυθμίες στην εξυπηρέτηση των δανείων, οι τράπεζες προετοιμάζονται για ενδεχόμενη επιδείνωση τους επόμενους μήνες και προβλέπουν νέα «κόκκινα» ύψους περίπου 1,4 δισ. ευρώ (και για τις 4 συστημικές).

Βέβαια, θα υπάρξουν και πολλές αποπληρωμές από επιχειρήσεις και ιδιώτες καθώς τα «χρέη» γίνονται ολοένα και ακριβότερα λόγω της αύξησης των επιτοκίων, αυτό όμως καθιστά αρνητική την πιστωτική επέκταση από τις αρχές του έτους, στοιχείο που δεν «βοηθά» τραπεζικούς ισολογισμούς. Από την άλλη, ένας σημαντικός αριθμός προβληματικών δανείων θα γίνει ξανά ενήμερος βελτιώνοντας έτσι την ποιότητα του χαρτοφυλακίου.

Η Alpha Bank για παράδειγμα προβλέπει τη δημιουργία «κόκκινων» δανείων ύψους 400 εκατ. ευρώ φέτος, αλλά και «θεραπεία» μη εξυπηρετούμενων δανείων ύψους 900 εκατ. ευρω, κυρίως του στεγαστικού χαρτοφυλακίου και αναμένει περαιτέρω μείωση του δείκτη ΝPE κάτω από το 7% το 2023, από 7,8% το 2022.

Στεγαστικό Δάνειο - Οι τιμές είναι ανά 1.000 ευρώ δανείου:

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!