Το σύνολο των στεγαστικών δανείων είτε αφορούν κύρια, είτε δευτερεύουσα κατοικία και ενδεχομένως και των επισκευαστικών που χορηγήθηκαν κατά κόρον στο παρελθόν ως συμπληρωματικά των στεγαστικών, θα αφορά το μέτρο «σταθεροποίησης» των κυμαινόμενων επιτοκίων για 12 μήνες που επεξεργάζονται οι τράπεζες και αφορά μόνο ενήμερα και υφιστάμενα δάνεια.

►Διαβάστε επίσης: Τράπεζες: Στον «πάγο» για έναν χρόνο τα κυμαινόμενα επιτόκια των στεγαστικών δανείων

Και τους ευάλωτους

Το μέτρο αφορά και τους συνεπείς ευάλωτους δανειολήπτες που θα ενταχθούν στο πρόγραμμα επιδότησης του 50% της αύξησης της δόσης τους καθώς «παγώνει» το επιτόκιο τους και άρα θα είναι μικρότερη η επιβάρυνση άρα και η επιδότηση.

Σημειώνεται ότι το «πάγωμα» του κυμαινόμενου επιτοκίου θα αφορά μόνο τα στεγαστικά και όχι τα επιχειρηματικά με προσημείωση πρώτη κατοικία.

Σε ποιο ύψος παγώνει το euribor

Οι τέσσερις συστημικές τράπεζες αποφάσισαν το «πάγωμα» των επιτοκίων μέσω της απορρόφησης των αυξήσεων της ΕΚΤ - η οποία φαίνεται ότι θα …περιορίσει τις επόμενες αυξήσεις στις 25 μονάδες βάσης - με στόχο να μειώσουν τον κίνδυνο δημιουργίας νέων «κόκκινων» δανείων.

Οι κατ’ αρχήν σχεδιασμοί προβλέπουν τα επιτόκια θα «παγώσουν» με βάση το euribor της 31ης Μαρτίου 2023 και οι τράπεζες θα απορροφούν κάθε νέα αύξηση επιβραβεύοντας τους συνεπείς δανειολήπτες που δυσκολεύονται να παρακολουθήσουν το ράλι των επιτοκίων που ξεκίνησε πέρσι τον Ιούλιο, όταν από το αρνητικά euribor περάσαμε στα θετικά και πλέον βρισκόμαστε στο +3%. Το μέτρο αφορά και τα δάνεια του ελβετικού φράγκου.

Οι τεχνικές λεπτομέρειες του νέου προγράμματος θα αποσαφηνιστούν τις αμέσως επόμενες μέρες καθώς οι τράπεζες υπολογίζουν ήδη το κόστος που θα πρέπει να αναλάβουν με τον μηχανισμό «παγώματος» ώστε να μην αλλάξει το status των δανείων.

Σταθερά τα επιτόκια

Σε κάθε περίπτωση αυτό που έχει σημασία για τους δανειολήπτες είναι ότι τα επιτόκια τους για τους επόμενους 12 μήνες γίνονται σταθερά, αν και υψηλά καθώς ήδη έχουν επιβαρυνθεί από τις αλλεπάλληλες αυξήσεις. Αν στο διάστημα αυτό υπάρξει αποκλιμάκωση θα είναι προς όφελος του δανειολήπτη.

►Διαβάστε επίσης: Στεγαστικά δάνεια: Στους 70.000 οι δικαιούχοι της επιδότησης επιτοκίου - Ποιοι θα ξανακάνουν αίτηση

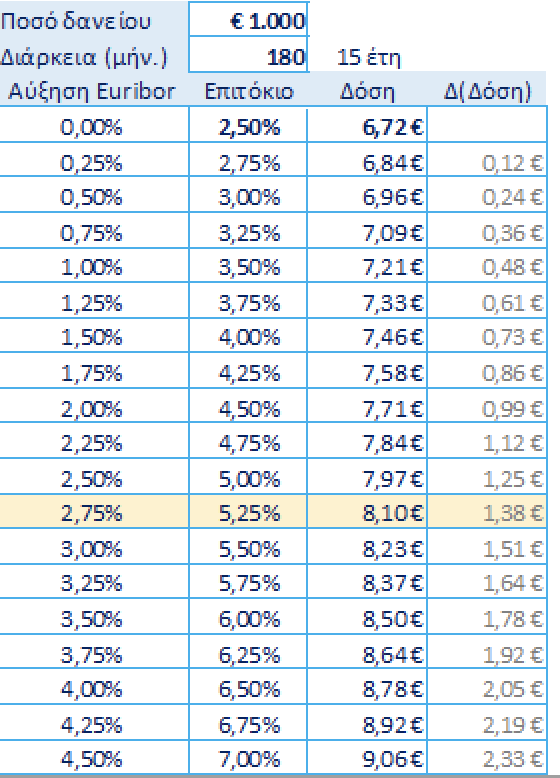

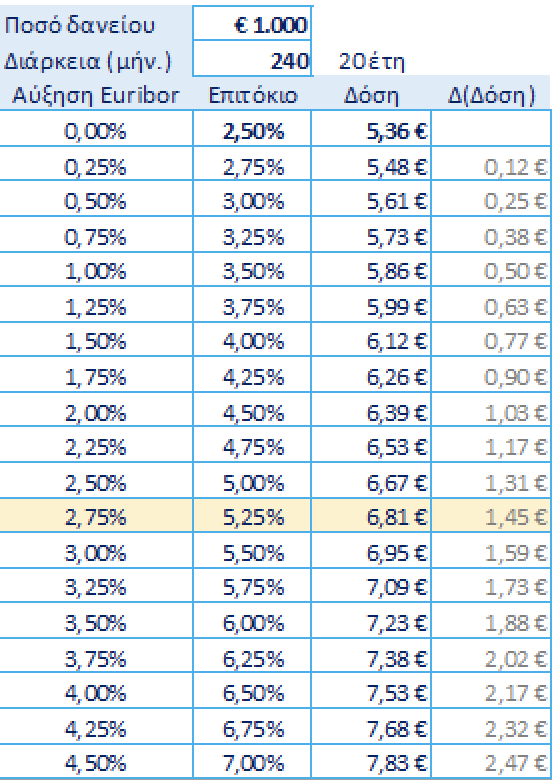

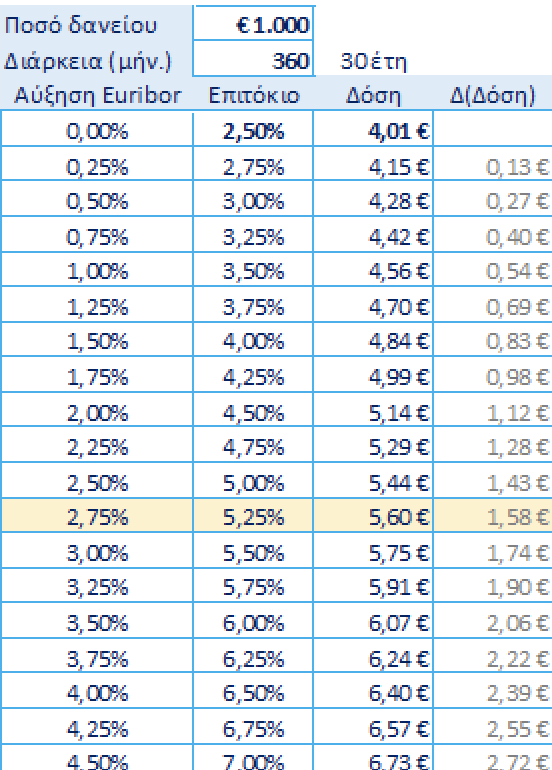

Παράδειγμα

Για παράδειγμα με το euribor 3μήνου στο 3% σήμερα (βάση του οποιου τιμολογείται το 90% των δανείων) και επιτόκιο στο 5,50%

- η δόση για ένα δάνειο 100.000 ευρώ διάρκειας 20 ετών διαμορφώνεται στα 695 ευρώ,

- δηλαδή 159 ευρώ υψηλότερα από τον Ιούλιο του 2022 όταν το euribor ήταν μηδενικό.

- Με μια νέα αύξηση του euribor στο 3,25% η δόση θα αυξηθεί στα 709 ευρώ και στα 723 ευρώ όταν το euribor πάει στο 3,50% καθώς αναμένονται δύο ακόμα αυξήσεις επιτοκίων από την ΕΚΤ κατά 25 μονάδες βάσηςτο. πιθανότερο.

Με το «πάγωμα» των κυμαινόμενων επιτοκίων η τράπεζα θα απορροφήσει την αύξηση των 28 ευρώ που θα προκύψει από την αύξηση του euribor από το 3% στο 3,5%.

Μισό εκατομμύριο δάνεια

Με βάση τις πρώτες εκτιμήσεις το μέτρο αφορά περί τις 400.000 - 500.000 δάνεια, καθώς η συντριπτική πλειονότητα των στεγαστικών δανείων είναι κυμαινόμενου επιτοκίου (μετά το 2018 υπήρξε μετά από δέκα χρόνια κρίσης στροφή στα στεγαστικά σταθερού επιτοκίου). To μερίδιο των τεσσάρων συστημικών όσον αφορά τις εκταμιεύσεις δανείων με εξασφάλιση οικιστικά ακίνητα διαμορφώνεται πέριξ του 95%,

Είναι χαρακτηριστικό ότι την περίοδο 2011-2017 το 86% των στεγαστικών ήταν κυμαινόμενου επιτοκίου και το ποσοστό αυτό είχε μειωθεί σε 46% το 2022.

Τα στοιχεία της ΤτΕ

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος (Νοέμβριος 2022) για τα δάνεια με εξασφάλιση οικιστικά ακίνητα οι περισσότερες εκταμιεύσεις (96,2%) προορίζονται για αγορά οικιστικών ακινήτων για ιδιοκατοίκηση, ενώ μόλις το 3,8% αφορά δάνεια για αγορά οικιστικών ακινήτων προς εκμίσθωση.

- Σχεδόν το σύνολο των νέων εκταμιεύσεων αφορά δάνεια πλήρως χρεολυτικά.

- Οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου άνω των 10 ετών αντιπροσωπεύει το 55,7% του συνόλου των νέων δανείων, ενώ οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου μικρότερη ή ίση του ενός έτους αντιπροσωπεύει το 26,6%.

- Η μέση διάρκεια δανείου κατά την έκδοση είναι 23 έτη. Το 45,3% των νέων δανειακών συμβάσεων έχει διάρκεια έως 20 έτη, το 17,4% έχει διάρκεια από 20 έως 25 έτη, ενώ το 37,2% έχει διάρκεια από 25 έως 35 έτη.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!