Με την υπενθύμιση ότι η μεταφορά των Μη Εξυπηρετούμενων Δανείων εκτός τραπεζικού τομέα δεν σημαίνει αυτόματα και την οριστική του εξάλειψη του χρέους από την οικονομία, το οποίο παραμένει υπό τη διαχείριση των servicers (88 δις ευρώ), να είναι συνεχής από την Τράπεζα της Ελλάδας, το 2023 χαρακτηρίστηκε από περαιτέρω βελτίωση της ποιότητας του δανειακού χαρτοφυλακίου των πιστωτικών ιδρυμάτων, με τον επόπτη να ζητά εντατικοποίηση των προσπαθειών μείωσης των προβληματικών δανείων.

Η τιτλοποίηση μη εξυπηρετούμενων δανείων στο πλαίσιο του προγράμματος «Ηρακλής III » αναμένεται να συμβάλει στην περαιτέρω μείωση του αποθέματος ΜΕΔ, ιδιαίτερα στις λιγότερο σημαντικές τράπεζες.

Παράλληλα, η διατήρηση του ρυθμού οικονομικής ανάπτυξης στην Ελλάδα σε ικανοποιητικό επίπεδο και η βελτίωση του διαθέσιμου εισοδήματος των ασθενέστερων εισοδηματικά νοικοκυριών, καθώς μειώνεται ο πληθωρισμός, θα αμβλύνει τις πιέσεις στη χρηματοοικονομική κατάστασή τους, σημειώνει η Τράπεζα της Ελλάδος στην Εκθεση Χρηματοπιστωτικής Σταθερότητας.

Στα 9,9 δισ. τα κόκκινα δάνεια

Η υποχώρηση των μη εξυπηρετούμενων δανείων (ΜΕΔ) συνεχίστηκε, με αποτέλεσμα στο τέλος του 2023 συνολικό απόθεμα των ΜΕΔ να διαμορφωθεί σε 9,9 δισεκ. ευρώ, μειωμένο κατά 24,9% σε σχέση με το τέλος του 2022 (13,2 δισεκ. ευρώ) με στοιχεία σε ατομική βάση, εντός ισολογισμού.

Σημειώνεται ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο επίπεδό τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 90,7% ή 97,2 δισεκ. ευρώ, ενώ ο λόγος των ΜΕΔ προς το σύνολο των δανείων διαμορφώθηκε σε 6,6%, έναντι 8,7% στο τέλος του 2022.

Οι συστημικές τράπεζες έχουν πετύχει τον στόχο για μονοψήφιο ποσοστό ΜΕΔ, με τις τρεις εκ των τεσσάρων να βρίσκονται κάτω από το 5%, ωστόσο στις λιγότερο σημαντικές τράπεζες ο δείκτης των ΜΕΔ ως προς το σύνολο των δανείων παραμένει ιδιαίτερα υψηλός και διαμορφώνεται σε 37,6% το 2023, μειωμένος κατά 8 ποσοστιαίες μονάδες σε σχέση με το Δεκέμβριο του 2022, κυρίως λόγω της πιστωτικής επέκτασης ορισμένων εξ αυτών.

Επιπρόσθετα, ο δείκτης ΜΕΔ σε επίπεδο τραπεζικού τομέα εξακολουθεί να παραμένει υψηλός και πολλαπλάσιος του ευρωπαϊκού μέσου όρου (Δεκέμβριος 2023: 1,9%).

Η υποχώρηση των ΜΕΔ κατά το 2023 οφείλεται κυρίως σε συμφωνίες απευθείας πώλησης δανείων στη δευτερογενή αγορά, καθώς και σε μικρότερο βαθμό σε αναταξινομήσεις προς εξυπηρετούμενα δάνεια, σε διαγραφές δανείων και, τέλος, σε εισπράξεις.

Νέα κόκκινα δάνεια 880 εκατ. ευρώ το 2023

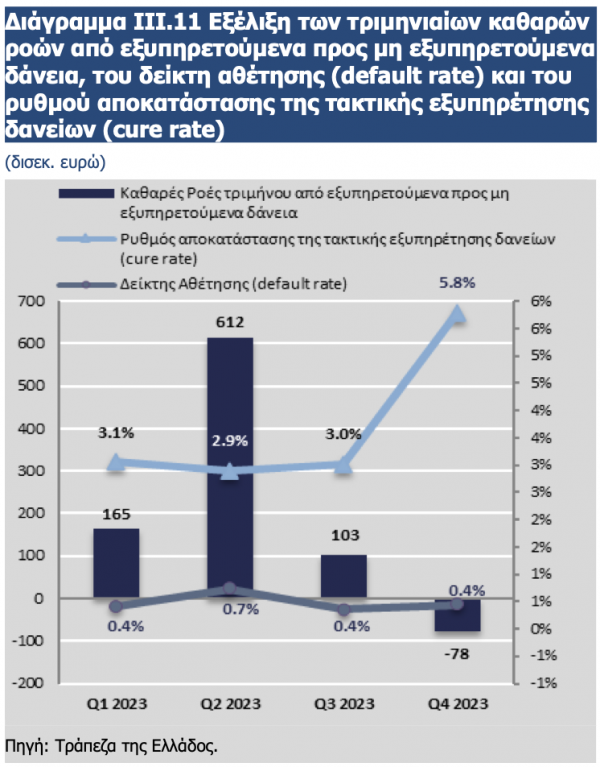

Σύμφωνα με την Εκθεση κατά τη διάρκεια του 2023 οι ροές από εξυπηρετούμενα δάνεια προς μη εξυπηρετούμενα ήταν 2,6 δις ευρώ ενώ αντίστροφη ήταν η πορεία (από «κόκκινα» σε ενήμερα) για δάνεια ύψους 1,8 δις ευρώ, αφήνοντας καθαρές ροές προς μη εξυπηρετούμενα δάνεια 802 εκατ. ευρώ.

Επίσης, 1,3% των Μη Εξυπηρετούμενων Δανείων (128 εκατ. ευρώ), αφορούν απαιτήσεις που έχουν υπαχθεί σε καθεστώς νομικής προστασίας και για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφασης. Σε καθεστώς νομικής προστασίας είναι το περίπου 2,7% των μη εξυπηρετούμενων στεγαστικών δανείων και το 2,4% των «κόκκινων» καταναλωτικών.

Στο 5,8% το πρασίνισμα δανείων

Ο ρυθμός αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) ανήλθε το Δεκέμβριο του 2023 σε 5,8% και ο δείκτης αθέτησης (default rate) σε 0,4%. Το στεγαστικό χαρτοφυλάκιο εμφανίζει τον υψηλότερο ρυθμό αποκατάστασης (7,8%), ενώ το καταναλωτικό χαρτοφυλάκιο τον χαμηλότερο (4,8%).

Σε ότι αφορά τα ρυθμισμένα δάνεια (forbone) υποχώρησαν στα 8,5 δις ευρώ (5,7% του συνόλου των δανείων από 11,4 δις ευρώ στο τέλος του 2022 (7,5%) Η μείωση των ρυθμισμένων οφείλεται κυρίως στις συναλλαγές πώλησης ΜΕΔ που έγιναν εντός του 2023.

Επισημαίνεται ότι το 10,6% των ήδη ρυθμισμένων δανείων εμφανίζει καθυστέρηση άνω των 90 ημερών, ποσοστό μειωμένο σε σχέση με το τέλος του 2022 (13,3%).

Το μεγαλύτερο μέρος των ρυθμισμένων δανείων αφορά μακροπρόθεσμες ρυθμίσεις σε ποσοστό 73,6% επί του συνόλου, ενώ ακολουθούν οι βραχυπρόθεσμες ρυθμίσεις με 24,5% και οι λύσεις οριστικής διευθέτησης με ποσοστό 1,9%. Αξίζει να αναφερθεί ότι το ποσοστό των μη εξυπηρετούμενων ρυθμισμένων δανείων το Δεκέμβριο του 2023 παραμένει υψηλό (41,5%) αλλά ελαφρώς μειωμένο σε σχέση με το 2022 (42,4%).

Το 64,4% των ΜΕΔ άνω των 90 ημερών δεν έχει ρυθμιστεί (έναντι 65,5% 2022), ενώ τα ποσοστά για τα στεγαστικά, καταναλωτικά και επιχειρηματικά δάνεια ανέρχονται σε 72,4%, 73,5% και 59,2% αντίστοιχα.

Οι διαγραφές δανείων το Δεκέμβριο του 2023 ανήλθαν σε 1, 041 δις ευρώ εκ των οποίων τα 739,5 εκατ. ευρώ αφορούν καταγγελμένες απαιτήσεις, κυρίως επιχειρηματικών δανείων (0,57 δισεκ. ευρώ).

Η ακτινογραφία των κόκκινων δανείων

Το υπόλοιπο των δανείων (εξυπηρετούμενων και μη εξυπηρετούμενων) σε ατομική βάση ανήλθε σε 149,6 δισεκ. ευρώ, σημειώνοντας μικρή μείωση κατά 1,4%, προερχόμενη κυρίως από το χαρτοφυλάκιο των στεγαστικών δανείων (-5,9%). Στην αύξηση του χαρτοφυλακίου των ενήμερων επιχειρηματικών δανείων (1,9%) οφείλεται και η αντίστοιχη αύξηση του συνολικού αποθέματος των εξυπηρετούμενων δανείων κατά 0,8%, καθώς οι νέες εκταμιεύσεις υπερκάλυψαν τις αποπληρωμές υφιστάμενων οφειλών.

Τα Μη Εξυπηρετούμενα Δάνεια προς τα νοικοκυριά κατέγραψαν τη σημαντικότερη ποσοστιαία μείωση (-31,4%) ενώ ως προς τα απόλυτα μεγέθη, σημαντικότερη ήταν η μείωση στα «κόκκινα» επιχειρηματικά δάνεια (-1,8 δις ευρώ).

Τα δάνεια αβέβαιης είσπραξης (unlikely to pay) ανήλθαν σε 3,2 δισεκ. ευρώ (32% των ΜΕΔ) στο τέλος του 2023, μειωμένα κατά 20,3% σε σχέση με το τέλος του 2022 (4,1 δισεκ. ευρώ).

Τα δάνεια σε καθυστέρηση από 1-90 ημέρες (πρώιμες ληξιπρόθεσμες οφειλές) αυξήθηκαν κατά 9% (5,4 δισεκ. ευρώ στο τέλος του 2023, από 4,9 δισεκ. ευρώ το τέλος του 2022) με την αύξηση αυτή να προέρχεται κυρίως από τα επιχειρηματικά δάνεια με καθυστέρηση 1 -30 ημέρες.

Επιπλέον, άξιο αναφοράς είναι ότι ο λόγος των δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων αυξήθηκε σε 3,8% το 2023, έναντι 3,6% στο τέλος του 2022.

Σε ότι αφορά τα δάνεια που βρίσκονται σε καθυστέρηση μεγαλύτερη των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) καταγράφεται περαιτέρω υποχώρηση στο τέλος του 2023 και διαμορφώθηκαν σε 2,5 δισεκ. ευρώ (25,5% των ΜΕΔ), μειωμένα κατά 7,7% σε σχέση με το τέλος του 2022 (4,4 δισεκ. ευρώ). Ωστόσο, επισημαίνεται ότι το 68,5% των ΜΕΔ που εμπίπτουν σε αυτή την κατηγορία είναι σε καθυστέρηση μεγαλύτερη του ενός έτους, ποσοστό μειωμένο σε σχέση με το τέλος του 2022 (77%). Το αντίστοιχο ποσοστό καθυστέρησης για τα επιχειρηματικά δάνεια ανέρχεται σε 75,5%, για τα στεγαστικά σε 54,7% και για τα καταναλωτικά σε 62,5%.

Παράλληλα, το 42% των ΜΕΔ αφορά καταγγελμένες απαιτήσεις (denounced), οι οποίες στο τέλος του 2023 ανήλθαν σε 4,2 δισεκ. ευρώ, μειωμένες κατά 5,8%, ήτοι 0,6 δισεκ. ευρώ, σε σχέση με το τέλος του 2022, κυρίως λόγω των συναλλαγών πωλήσεων δανείων.

Σε ότι αφορά τα ρυθμισμένα δάνεια (forbone) υποχώρησαν στα 8,5 δις ευρώ (5,7% του συνόλου των δανείων από 11,4 δις ευρώ στο τέλος του 2022 (7,5%) Η μείωση των ρυθμισμένων οφείλεται κυρίως στις συναλλαγές πώλησης ΜΕΔ που έγιναν εντός του 2023.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!