Καθοριστικό ρόλο στην επίτευξη των στόχων του νέου Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) για εξασφάλιση υψηλών συντάξεων θα παίξει ο αριθμός των νέων ασφαλισμένων έως 35 ετών που θα ενταχθούν εθελοντικά στο σύστημα. Σύμφωνα με τους ειδικούς, όσο λιγότεροι μπουν, τόσο θα μειώνεται αντίστοιχα το κόστος μετάβασης που αποτελεί το μεγαλύτερο «αγκάθι» του νέου συστήματος, ενώ την ίδια ώρα θα λιγοστεύουν οι πόροι που θα εισέρχονται στο ΤΕΚΑ.

Στα 56 δισ. το ακαθάριστο κόστος μετάβασης

Η Εθνική Αναλογιστική Αρχή εκτιμά ότι το κόστος μετάβασης θα κυμανθεί μεταξύ 49 και 78 δισ. ευρώ. Σύμφωνα με το βασικό σενάριο που εκπόνησε, θεωρεί ότι αν ενταχθεί εθελοντικά περίπου το 20% των σημερινών ασφαλισμένων που βρίσκονται σήμερα ασφαλισμένοι στο ΕΤΕΑΕΠ καθώς και το 5% των ελεύθερων επαγγελματιών που δεν έχει σήμερα υποχρεωτική επικουρική ασφάλιση, το κόστος μετάβασης θα ανέλθει σε 56 δισ. ευρώ.

Το σύστημα προβλέπει σε γενικές γραμμές ότι τα επόμενα χρόνια οι επικουρικές συντάξεις θα σημειώσουν αύξηση έως και 68% λόγω των υψηλών αποδόσεων των επενδύσεων.

Με μια πιο συντηρητική προσέγγιση η Εθνική Αναλογιστική Αρχή υποθέτοντας ότι οι αποδόσεις των αποθεματικών του κεφαλαιοποιητικού συστήματος ισούνται με την απόδοση των μακροπρόθεσμων ομολόγων του Ελληνικού Δημοσίου, εκτιμά ότι οι νέες συντάξεις θα είναι υψηλότερες κατά μέσον όρο 11% - 13% σε σχέση με τις σημερινές στο βασικό σενάριο.

Οι νέες συντάξεις

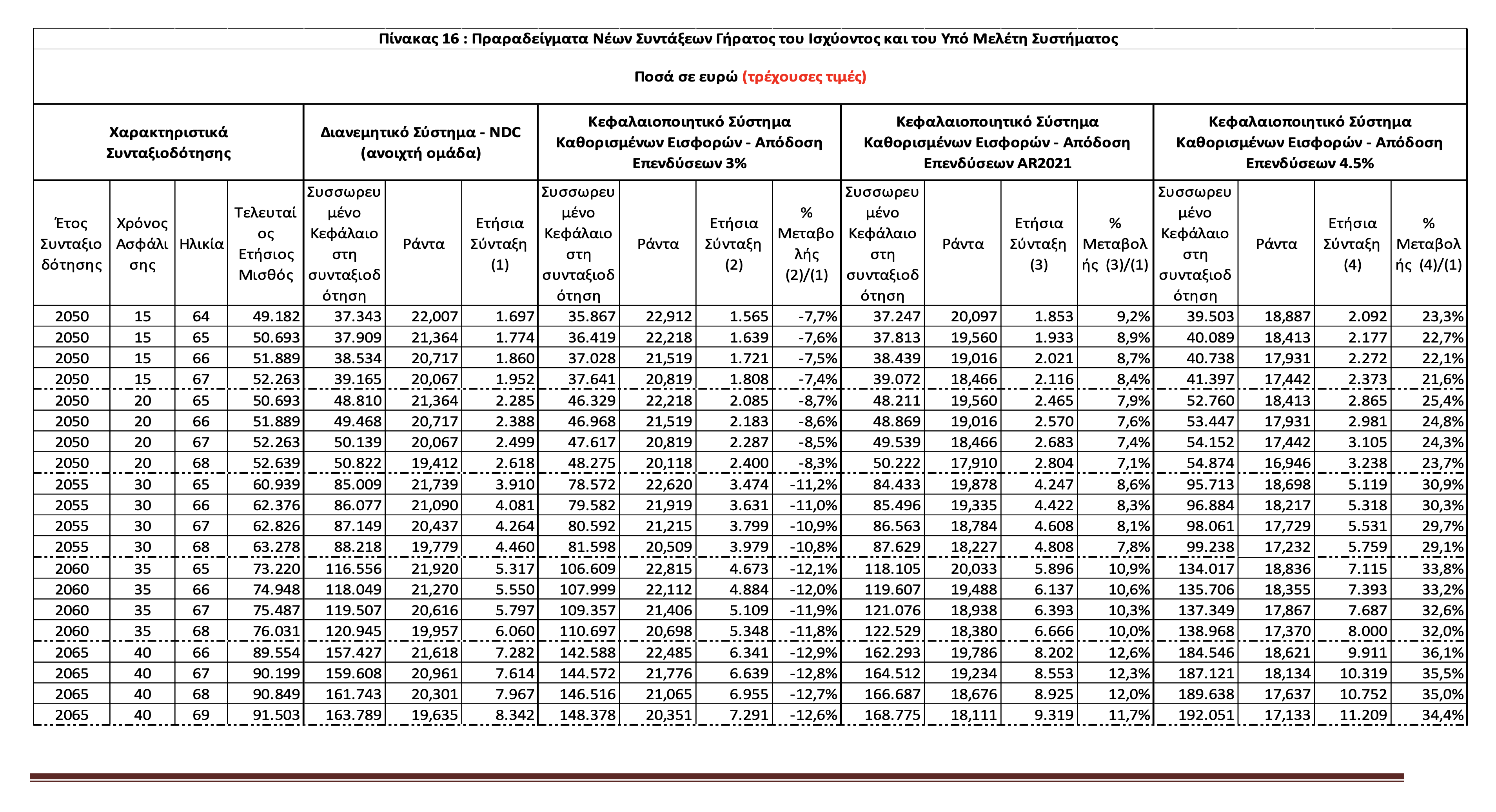

Σύμφωνα με τα σενάρια που έχουν εκπονηθεί:

- Ασφαλισμένος με 20 χρόνια ασφάλισης και ηλικία 65 ετών και μισθό με τα σημερινά δεδομένα, το 2050 με το σημερινό σύστημα θα λάβει επικουρική σύνταξη 190 ευρώ.

- Με το νέο κεφαλαιοποιητικό σύστημα σε περιβάλλον αρνητικών επιτοκίων όπως είναι το σημερινό και με απόδοση 3% θα λάβει μικρότερη επικουρική κατά 8,7%, δηλαδή 173,75 ευρώ.

- Ωστόσο σύμφωνα με το βασικό σενάριο (πληθωρισμός 2%, πραγματικό επιτόκιο 2%), η σύνταξη θα αυξηθεί κατά 7,9% και θα ανέλθει στα 205 ευρώ.

- Στην καλύτερη περίπτωση, αν οι αποδόσεις φτάσουν στο 4,5%, η σύνταξη θα αυξηθεί κατά 25% και θα διαμορφωθεί στα 238,75 ευρώ.

Σύμφωνα με τα τρία σενάρια που αναλύει η Εθνική Αναλογιστική Αρχή:

- Βασικό σενάριο: Οι συντάξεις προκύπτουν αυξημένες συγκριτικά με το ισχύον σύστημα κατά +7,1% έως +12,6%

- Δυσμενές σενάριο: Οι συντάξεις προκύπτουν μειωμένες συγκριτικά με το ισχύον σύστημα κατά -7,4% έως -12,9%

- Αισιόδοξο σενάριο : Οι συντάξεις προκύπτουν αυξημένες συγκριτικά με το ισχύον σύστημα κατά +21,6% έως 36,1%

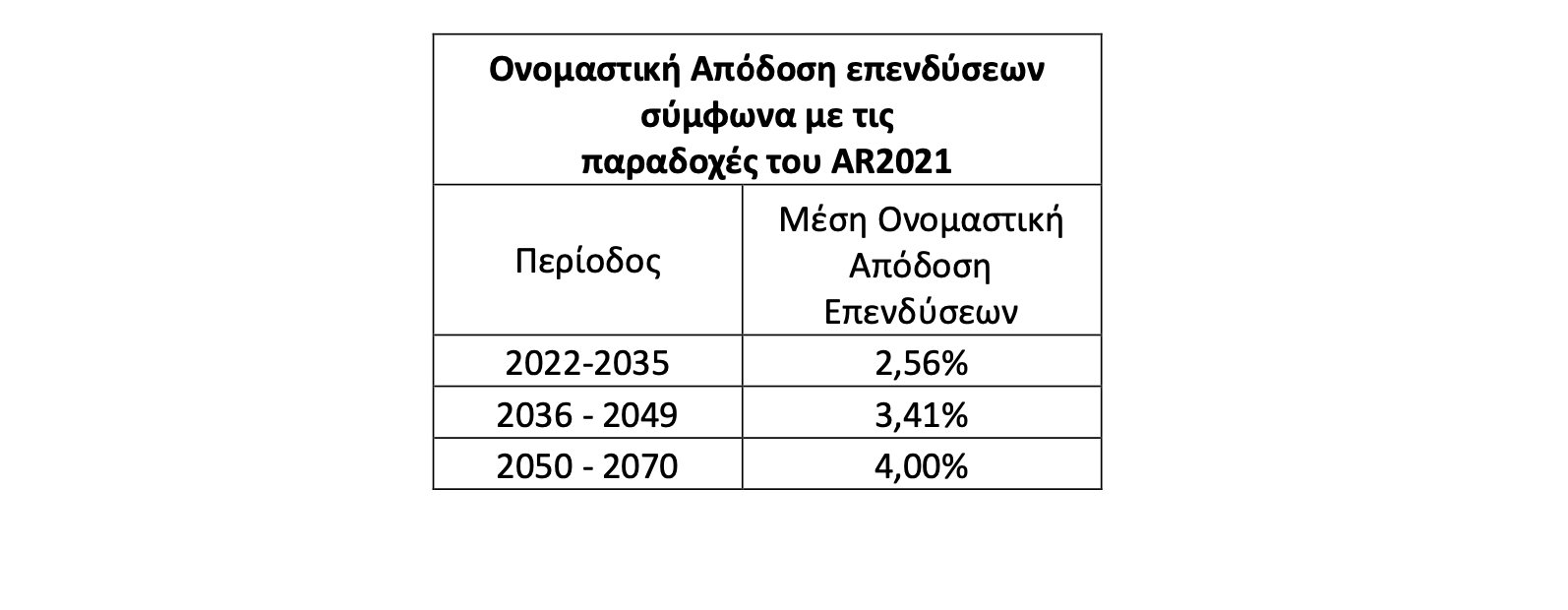

Στο Βασικό Σενάριο χρησιμοποιήθηκαν οι παραδοχές του AWG για το Ageing Report 2021 (AR2021) για τα κεφαλαιοποιητικά συστήματα, που προβλέπουν σταδιακή σύγκλιση στο 2% πραγματικό επιτόκιο ή 4% ονομαστικό επιτόκιο, ως το 2050 και σταθερό σ’ αυτή την τιμή στη συνέχεια.

Στα άλλα δυο σενάρια χρησιμοποιήθηκαν «συμμετρικά» επιτόκια του προαναφερθέντος με πραγματικά επιτόκια 1% και 2.5% (3% και 4.5% ονομαστικά επιτόκια αντίστοιχα) σταθερά σ’ όλη την περίοδο προβολής

Ωστόσο, οι ειδικοί παρατηρούν ότι λόγω του προσδόκιμου ζωής που αυξάνεται, το ύψος των νέων συντάξεων κινδυνεύει να βαίνει μειούμενο. Όπως αναφέρει η σχετική διάταξη: «Το ύψος της μηνιαίας επικουρικής σύνταξης υπολογίζεται με βάση το υπόλοιπο του ατομικού λογαριασμού κάθε ασφαλισμένου κατά την κατάργησή του, λαμβάνοντας υπόψη ιδίως τον πίνακα θνησιμότητας που στηρίζεται σε εγκεκριμένους αναλογιστικούς πίνακες και το προεξοφλητικό επιτόκιο».

Ατομικός λογαριασμός

Για κάθε ασφαλισμένο του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) δημιουργείται ατομικός λογαριασμός, στον οποίο απεικονίζονται λογιστικά τουλάχιστον:

- οι καταβλητέες εισφορές,

- οι καταβληθείσες εισφορές,

- οι οφειλόμενες εισφορές,

- οι αποδόσεις από την επένδυση των καταβληθεισών εισφορών και

- οι κρατήσεις του άρθρου 9.

Ο ατομικός λογαριασμός κάθε ασφαλισμένου τηρείται μηχανογραφικά.

Ο ατομικός λογαριασμός κάθε ασφαλισμένου καταργείται:

- με την έκδοση της απόφασης απονομής σύνταξης από το Ταμείο και σε κάθε περίπτωση με τη συμπλήρωση του γενικού ορίου ηλικίας συνταξιοδότησης,

- σε περίπτωση θανάτου ενεργού ασφαλισμένου και, εάν υπάρχουν δικαιοδόχα πρόσωπα, με την έκδοση της απόφασης απονομής σύνταξης λόγω θανάτου. Με την κατάργηση του ατομικού λογαριασμού, το υπόλοιπό του μεταφέρεται στο αποθεματικό παροχών του Ταμείου.

Πώς θα επενδύονται τα κεφάλαια - Τι επιλογές έχει ο ασφαλισμένος

Τα περιουσιακά στοιχεία του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) επενδύονται με γνώμονα το βέλτιστο συμφέρον των ασφαλισμένων και των δικαιούχων, την ασφάλεια, την ποιότητα, τη ρευστότητα και την κερδοφορία του χαρτοφυλακίου στο σύνολό του στη βάση της αρχής της συνετής διαχείρισης και της ανάπτυξης της οικονομίας. Αυτό τουλάχιστον αναφέρει ο νόμος.

Η απόδοση που θα αποφέρει το συσσωρευμένο κεφάλαιο των εισφορών θα παίζει σημαντικό ρόλο στο τελικό ποσό της σύνταξης. Το σχέδιο νόμου που έχει ήδη τεθεί σε δημόσια διαβούλευση προβλέπει ακόμη και τον συνδυασμό προγραμμάτων από τα προκαθορισμένα, πάντα βέβαια μεταξύ των προσφερόμενων.

Το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (Τ.Ε.Κ.Α.) παρέχει στους ασφαλισμένους ένα προκαθορισμένο επενδυτικό πρόγραμμα κύκλου ζωής, το οποίο αξιολογείται από το Δ.Σ. ως το πλέον ενδεδειγμένο για τον μέσο ασφαλισμένο. Με την υπαγωγή στην ασφάλιση του Ταμείου, οι ασφαλισμένοι κατατάσσονται αυτόματα στο προκαθορισμένο επενδυτικό πρόγραμμα, το οποίο αναμένεται να είναι το μεσαίου ρίσκου. Το Ταμείο μπορεί να παρέχει στους ασφαλισμένους περισσότερα του ενός επενδυτικά προγράμματα κύκλου ζωής με διαφοροποιημένο επενδυτικό κίνδυνο σε σχέση με το προκαθορισμένο.

Τα περιουσιακά στοιχεία επενδύονται πρωτίστως σε ρυθμιζόμενες αγορές και το τμήμα που επενδύεται σε στοιχεία μη εισηγμένα προς διαπραγμάτευση σε ρυθμιζόμενες αγορές πρέπει σε κάθε περίπτωση να παραμένει σε συνετά επίπεδα. Επενδύσεις σε παράγωγα χρηματοπιστωτικά μέσα επιτρέπονται, μόνο εφόσον συμβάλλουν στη μείωση των επενδυτικών κινδύνων ή διευκολύνουν την αποτελεσματική επενδυτική διαχείριση.

Οι ασφαλισμένοι μπορούν με αίτησή τους να επιλέξουν διαφορετικό επενδυτικό πρόγραμμα από το προτεινόμενο, χαμηλού, μέτριου ή υψηλού ρίσκου. Η αίτηση αλλαγής επενδυτικού προγράμματος μπορεί να υποβάλλεται ανά τρία (3) έτη και εντός ενός (1) μηνός από τη συμπλήρωση κάθε τριετίας, αρχής γενομένης από την έναρξη ασφάλισης του κάθε ασφαλισμένου. Ειδικά η πρώτη αλλαγή από το προκαθορισμένο σε άλλο επενδυτικό πρόγραμμα της επιλογής του ασφαλισμένου μπορεί να διενεργηθεί άπαξ, οποτεδήποτε εντός της πρώτης τριετίας.

Στην περίπτωση αυτή επισυνάπτουν στην αίτησή τους δήλωση, στην οποία ρητά αναφέρεται ότι η επιλογή τους πραγματοποιείται παρά το γεγονός και με πλήρη γνώση ότι δεν ανταποκρίνεται στην αξιολόγηση και τον προσδιορισμό των ατομικών επενδυτικών χαρακτηριστικών τους, για κάθε έννομη συνέπεια έναντι του Ταμείου που απορρέει από την επιλογή τους αυτή.

Το ΤΕΚΑ υποχρεούται να παρέχει πλήρη και αποτελεσματική ενημέρωση σε κάθε ενδιαφερόμενο μέσω προσβάσιμης ιστοσελίδας, στην οποία αναρτώνται όλες οι απαραίτητες πληροφορίες για τη λειτουργία του Ταμείου και τις πραγματοποιηθείσες αποδόσεις κάθε επενδυτικού προγράμματος. Επίσης μέσω προσβάσιμης ηλεκτρονικής πλατφόρμας θα αναρτώνται εξατομικευμένες πληροφορίες για τους ασφαλισμένους, τους συνταξιούχους και τους εργοδότες.

Ο θεματοφύλακας

Το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (Τ.Ε.Κ.Α.) διορίζει έναν ή περισσότερους θεματοφύλακες. Ο θεματοφύλακας είναι πιστωτικό ίδρυμα που κατέχει την απαιτούμενη από την ισχύουσα εθνική νομοθεσία άδεια και είναι υπεύθυνος για τη φύλαξη των στοιχείων του ενεργητικού του Ταμείου.

Ο θεματοφύλακας εκτελεί τις οδηγίες του Ταμείου, διασφαλίζει ότι σε συναλλαγές που αφορούν περιουσιακά στοιχεία του Ταμείου, το αντάλλαγμα αποδίδεται στο τελευταίο εντός καθορισμένων προθεσμιών και ότι τα έσοδα που παράγουν τα στοιχεία του ενεργητικού διατίθενται σύμφωνα με τους κανόνες του Ταμείου.

Ο θεματοφύλακας διασφαλίζει ότι τα περιουσιακά στοιχεία του Ταμείου δεν επαναχρησιμοποιούνται από τον ίδιο ή από τρίτους.

Προαιρετική συνέχιση της ασφάλισης

Οι ασφαλισμένοι του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (Τ.Ε.Κ.Α.) που έχουν συμπληρώσει χρόνο ασφάλισης σε αυτό τουλάχιστον 15 ετών δικαιούνται ισόβια μηνιαία επικουρική σύνταξη γήρατος, εφόσον συνταξιοδοτηθούν από τον φορέα κύριας ασφάλισής τους.

Ειδικά για τους ασφαλισμένους αυτοτελώς απασχολούμενους ή ελεύθερους επαγγελματίες για την καταβολή της επικουρικής σύνταξης γήρατος πρέπει επιπλέον να έχουν καταβληθεί πλήρως ή να έχουν ρυθμιστεί οι ασφαλιστικές τους εισφορές προς το Ταμείο.

Οι ασφαλισμένοι μπορούν για χρονικό διάστημα τουλάχιστον 1 έτους από τη διακοπή της ασφάλισης να συνεχίσουν προαιρετικά την ασφάλισή τους στο Ταμείο. Το δικαίωμα προαιρετικής συνέχισης της ασφάλισης δύναται να ασκηθεί εντός 6 μηνών από τη διακοπή της ασφάλισης.

Το δικαίωμα προαιρετικής συνέχισης της ασφάλισης μπορεί να ασκηθεί περισσότερες από μία φορές.

Ο χρόνος προαιρετικής ασφάλισης και ο χρόνος που μπορεί να αναγνωριστεί δεν μπορούν να υπερβαίνουν αθροιστικά τα τρία (3) έτη.

Ορια ηλικίας συνταξιοδότησης

Από 1.1.2022 τα όρια ηλικίας συνταξιοδότησης για θεμελίωση συνταξιοδοτικού δικαιώματος πλήρους σύνταξης λόγω γήρατος ορίζονται το 62ο έτος της ηλικίας με 40 έτη ασφάλισης και το 67ο έτος της ηλικίας με 15 έτη ασφάλισης. Το όριο ηλικίας συνταξιοδότησης για θεμελίωση συνταξιοδοτικού δικαιώματος μειωμένης σύνταξης λόγω γήρατος, ορίζεται το 62ο έτος της ηλικίας με 15 χρόνια ασφάλισης.

Τα όρια ηλικίας συνταξιοδότησης των ασφαλισμένων θα ανακαθορίζονται ανά τριετία σύμφωνα με τη μεταβολή του προσδόκιμου ζωής του πληθυσμού της χώρας, με σημείο αναφοράς την ηλικία των 65 ετών. αρχής γενομένης από 1.1.2021. Η ισχύς της διάταξης αυτής αρχίζει από 1.1.2021 και, κατά την πρώτη εφαρμογή της, θα ληφθεί υπόψη η μεταβολή της δεκαετίας 2010-2020. Ως το τέλος του 2021, σε ορισμένες περιπτώσεις εφαρμόζεται μεταβατική περίοδος με ευνοϊκότερα όρια για την ηλικία συνταξιοδότησης.

Στους ασφαλισμένους που δεν έχουν συμπληρώσει χρόνο ασφάλισης τουλάχιστον δεκαπέντε (15) ετών στην ασφάλιση του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), επιστρέφεται κατά τη συμπλήρωση του γενικού ορίου ηλικίας συνταξιοδότησης ποσό ίσο με τις καταβληθείσες ασφαλιστικές εισφορές στο Ταμείο σε πραγματικές τιμές

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!