Ανοιξε η ηλεκτρονική πλατφόρμα του ΕΦΚΑ για τους εργαζόμενους συνταξιούχους, ώστε να ξεκινήσουν οι δηλώσεις από όσους λαμβάνουν πλέον ολόκληρη την σύνταξη τους αλλά πρέπει να ξεκινήσουν να αποδίδουν την νέα εισφορά 10% επί του μισθού τους.

Οι δηλώσεις θα γίνουν στην νέα ηλεκτρονική πλατφόρμα που τέθηκε σε λειτουργία ΕΔΩ. Ο εργαζόμενος συνταξιούχος πατάει τον σύνδεσμο «Είσοδος στην υπηρεσία». Εναλλακτικά ο εργαζόμενος - συνταξιούχος μπορεί να μπει από την αρχική σελίδα της Ενιαίας Ψηφιακής Πύλης gov.gr. Σε κάθε περίπτωση κατευθύνεται στην σελίδα που αφορά στην υπηρεσία (ΕΔΩ) και στην οποία αναρτώνται σχετικές πληροφορίες και νομοθεσία, καθώς και ο σύνδεσμος εισόδου .

Το σύστημα αυτόματα τον οδηγεί στην είσοδο με TAXISNET κωδικούς και μετά την διαπίστευσή του από το σύστημα της ΓΓΠΣ&ΨΔ, επιστρέφει στο σύστημα του e-ΕΦΚΑ για να πληκτρολογήσει τον ΑΜΚΑ του.

ΔΕΙΤΕ ΕΔΩ ΤΟΝ ΑΝΑΛΥΤΙΚΟ ΟΔΗΓΟ.

Βήμα βήμα η διαδικασία

- Ο εργαζόμενος συνταξιούχος πατάει τον σύνδεσμο «Είσοδος στην υπηρεσία». Το σύστημα αυτόματα τον οδηγεί στην είσοδο με TAXISNET κωδικούς και μετά την διαπίστευσή του, επιστρέφει στο σύστημα του e-ΕΦΚΑ για να πληκτρολογήσει τον ΑΜΚΑ του.

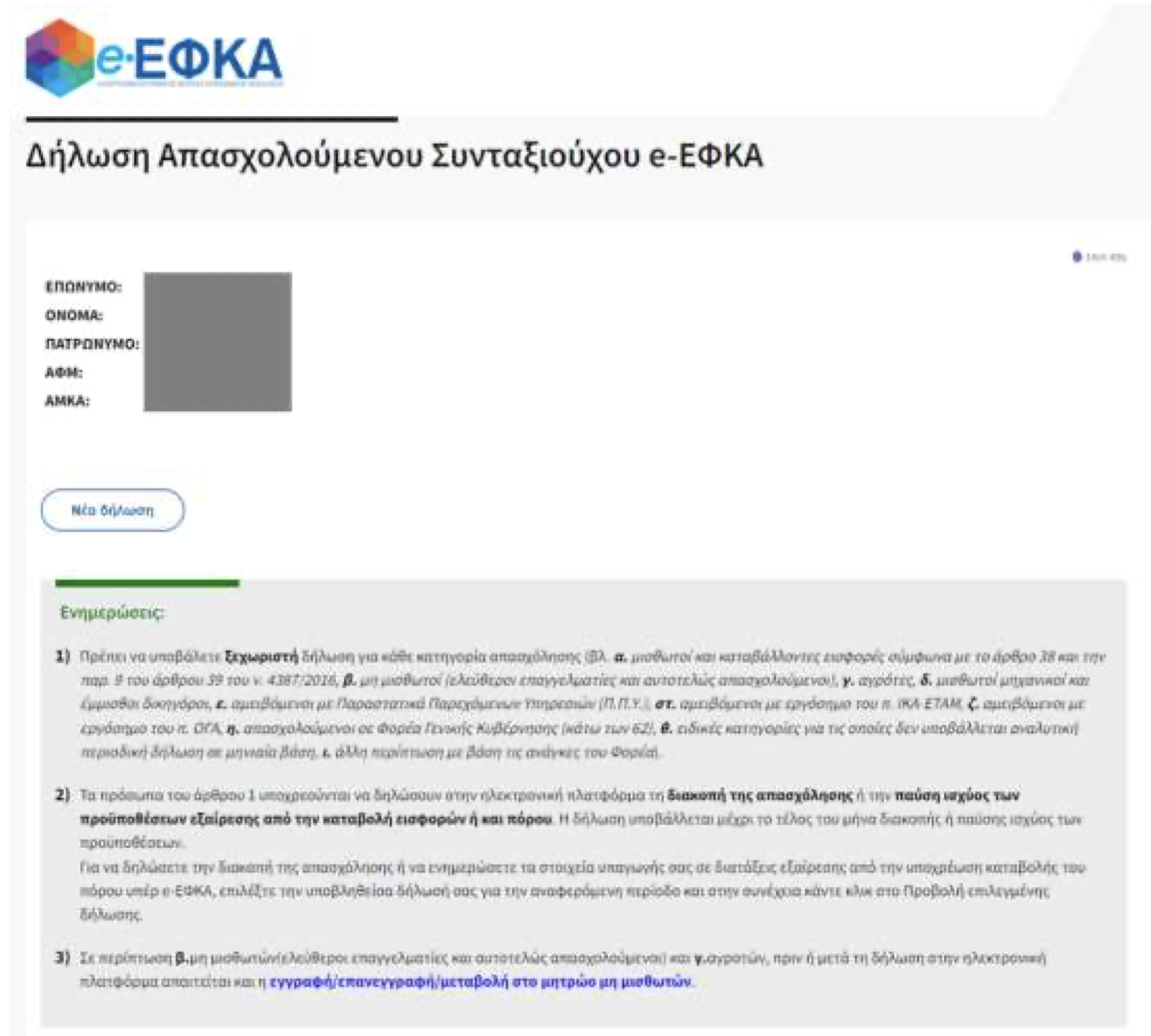

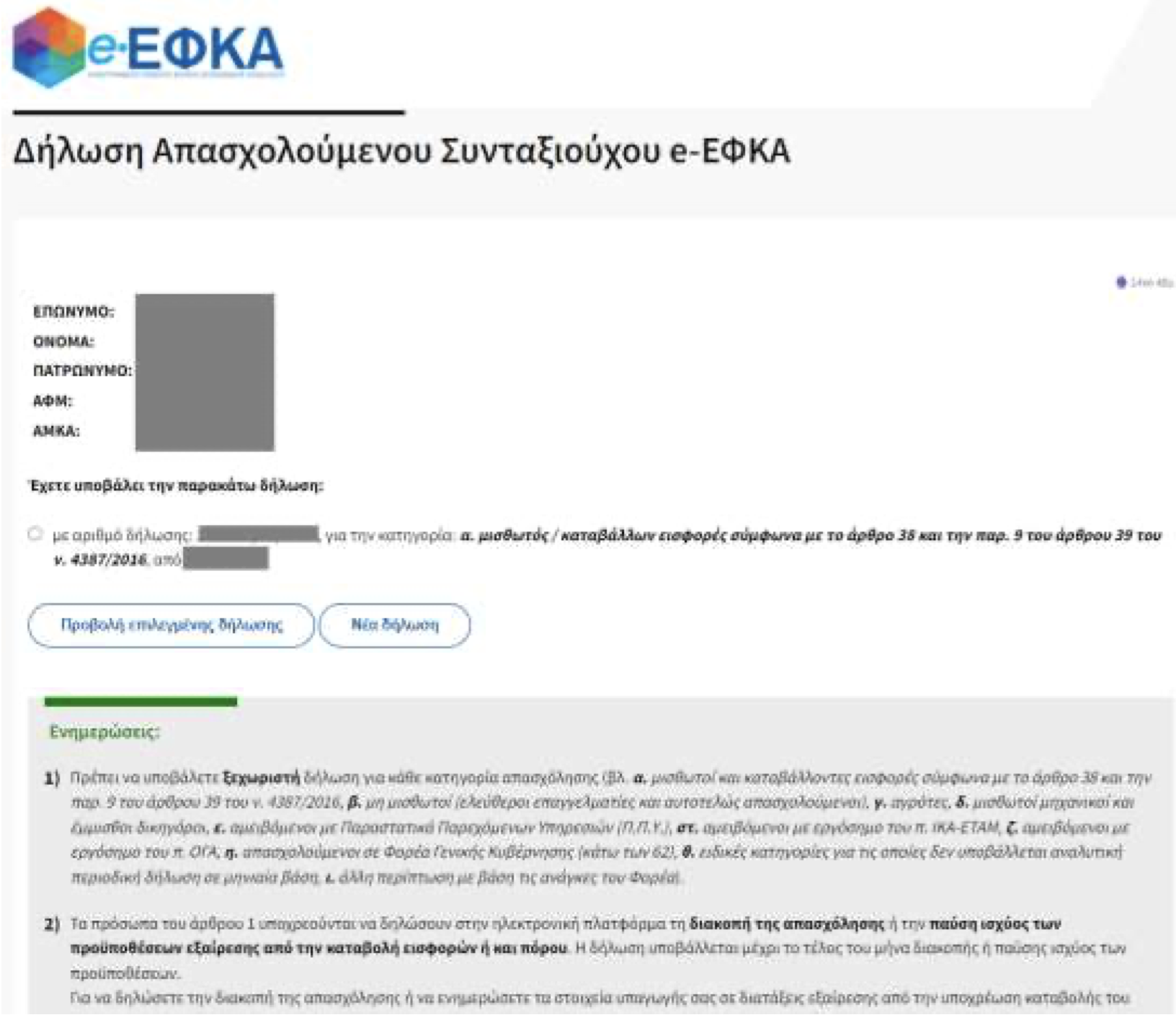

- Στην συνέχεια, οδηγείται στην αρχική οθόνη της ηλεκτρονικής υπηρεσίας, όπου εμφανίζονται τα βασικά του στοιχεία όπως τηρούνται στο Μητρώο Ασφαλισμένων του e- ΕΦΚΑ, καθώς και το κουμπί Νέα δήλωση. Στο κάτω μέρος της οθόνης, εμφανίζονται βασικές ενημερώσεις για την λειτουργία του συστήματος.

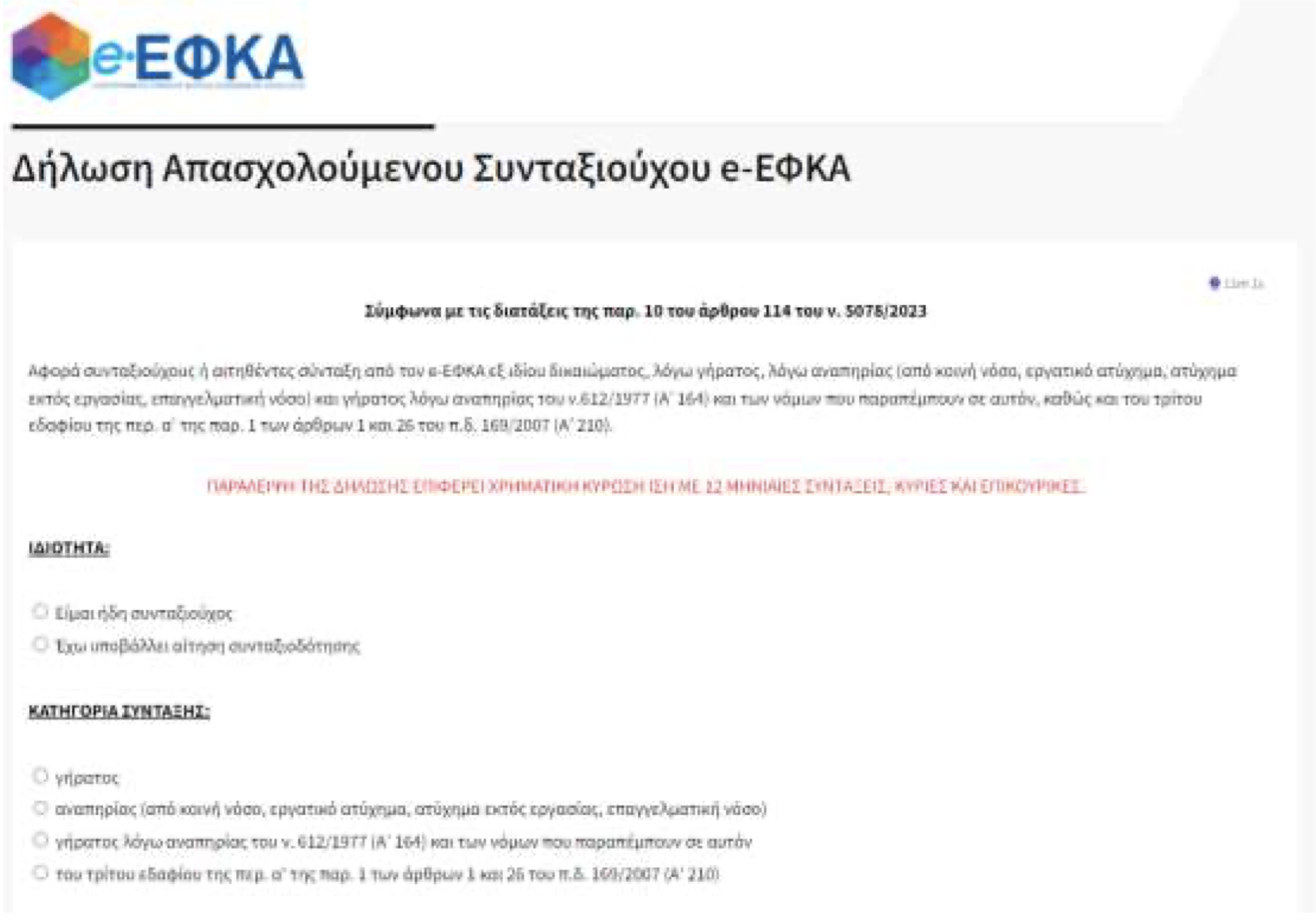

- Επιλέγοντας Νέα δήλωση, ο χρήστης οδηγείται στην φόρμα καταχώρησης στοιχείων. Στο πρώτο μέρος της δήλωσης, υπάρχουν επιλογές ως προς την ιδιότητά του ως συνταξιούχος, δηλαδή αν είναι ήδη συνταξιούχος ή έχει υποβάλει αίτημα συνταξιοδότησης και ως προς την κατηγορία της σύνταξης. Επίσης, εμφανίζονται τα στοιχεία του όπως αυτά τηρούνται στο Μητρώο Ασφαλισμένων του e-ΕΦΚΑ.

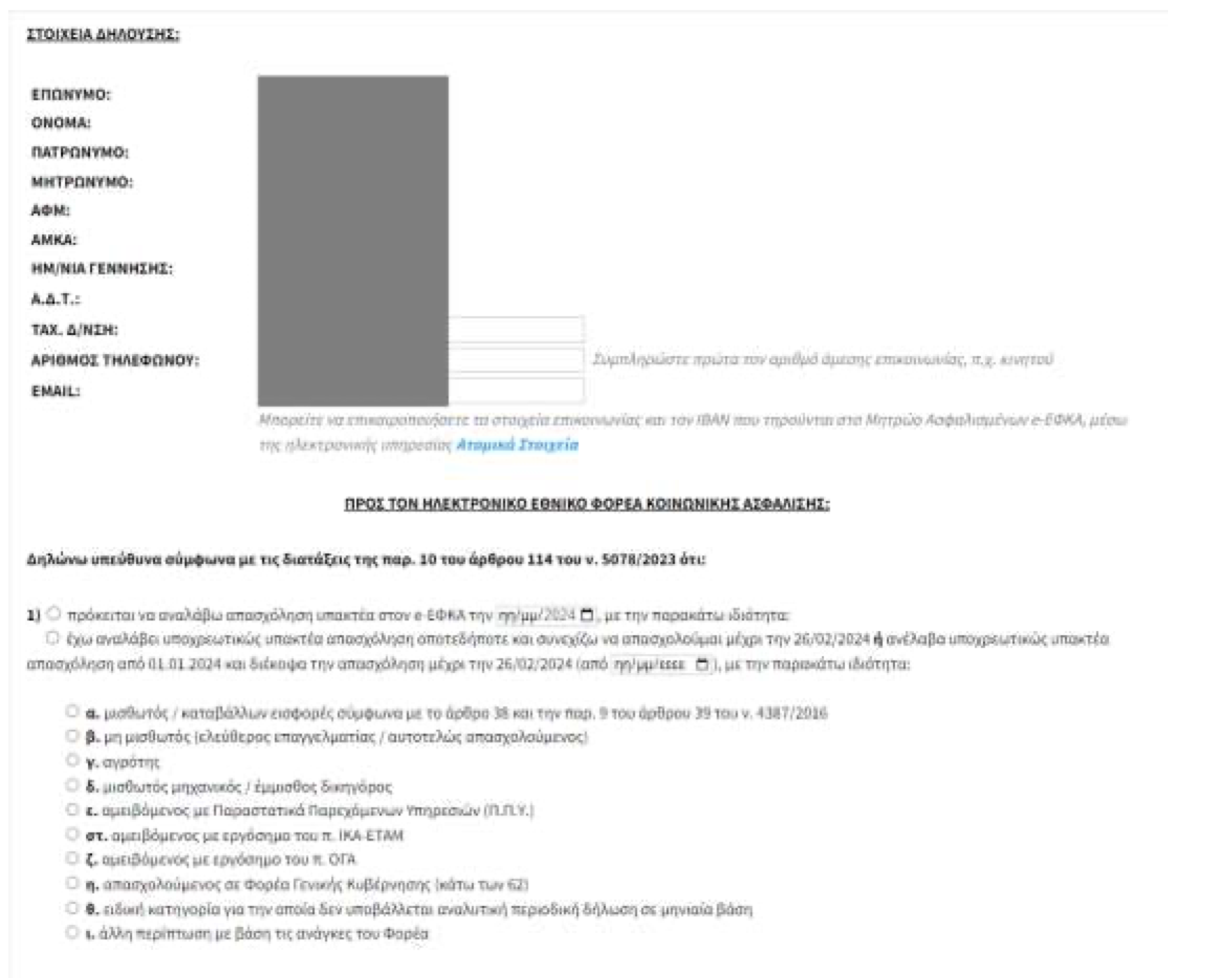

- Στο δεύτερο μέρος της δήλωσης, ο χρήστης καλείται να δηλώσει υπεύθυνα:

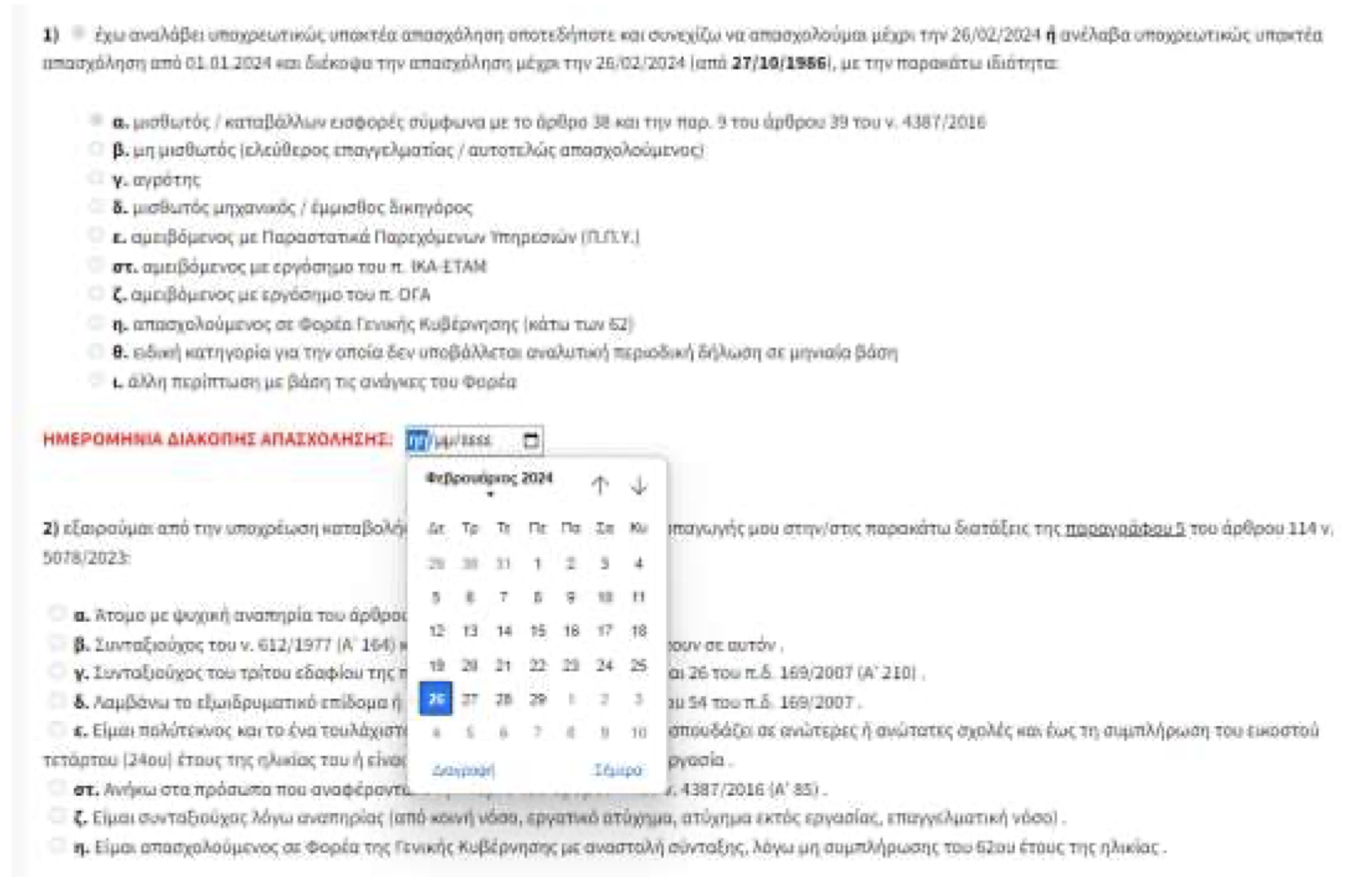

- Την ημερομηνία έναρξης της απασχόλησης που είναι υπακτέα στον e-ΕΦΚΑ, καθώς και την ιδιότητά του όσο αφορά σε αυτή. Η ημερομηνία έναρξης δηλώνεται με την χρήση εργαλείου ημερολογίου, το οποίο εμφανίζει το προβλεπόμενο κατά περίπτωση εύρος ημερομηνιών.

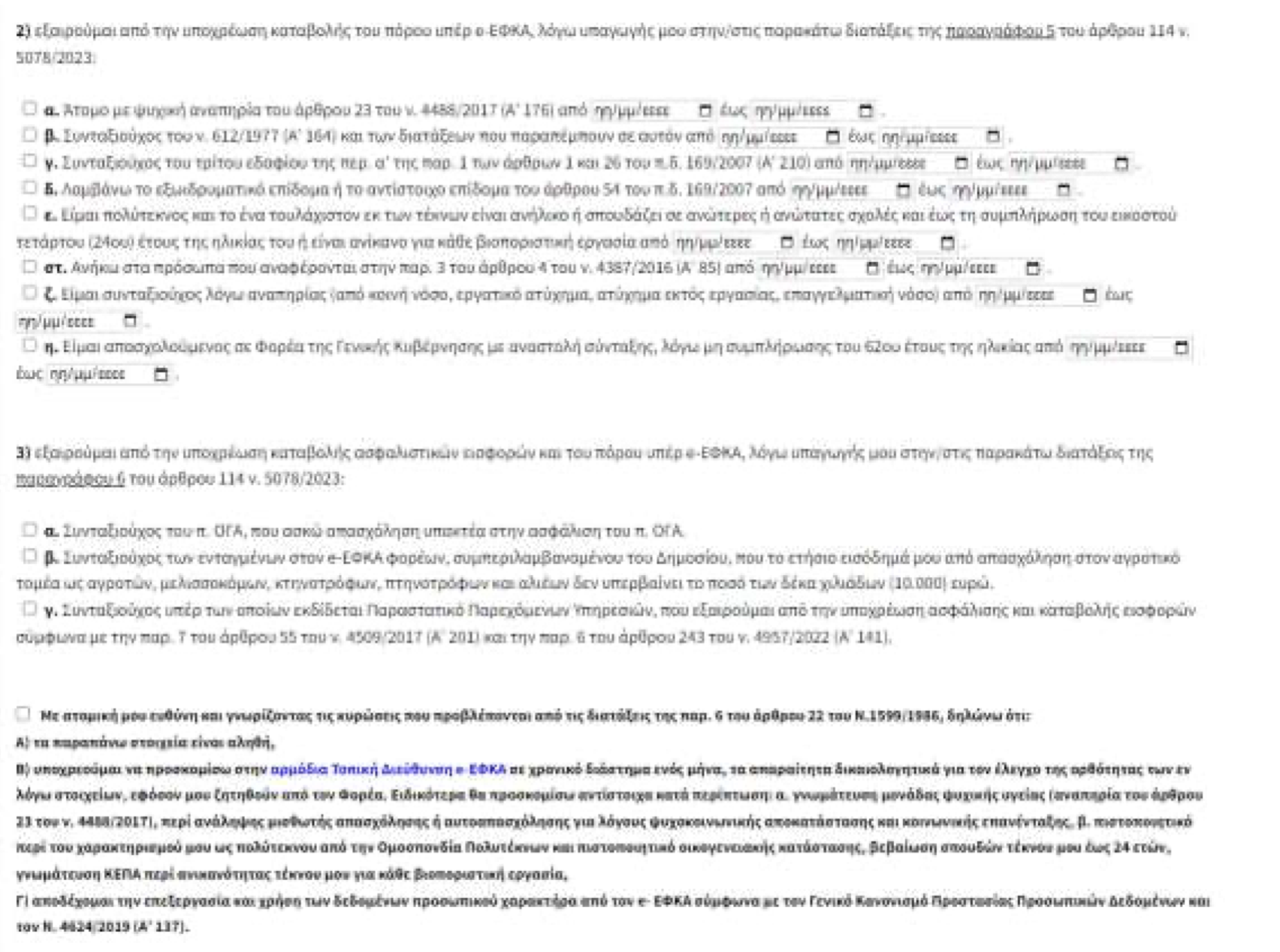

- Την υπαγωγή του ή όχι στις εξαιρέσεις της παραγράφου 5 του άρθρου 114 ν. 5078/2023, από την υποχρέωση καταβολής του πόρου υπέρ e-ΕΦΚΑ, καθώς και την χρονική περίοδο ισχύος αυτών.

- Την υπαγωγή του ή όχι στις εξαιρέσεις της παραγράφου 6 του άρθρου 114 ν. 5078/2023, από την υποχρέωση καταβολής ασφαλιστικών εισφορών και του πόρου υπέρ e-ΕΦΚΑ.

- Στο κάτω μέρος της οθόνης εμφανίζεται το κείμενο το οποίο ο χρήστης θα πρέπει να διαβάσει προσεκτικά και να κάνει κλικ στο σχετικό κουμπί. Εφόσον συμπληρώσει όλα τα υποχρεωτικά πεδία, ο χρήστης μπορεί να κάνει κλικ στο κουμπί Υποβολή δήλωσης. Θα εμφανιστεί σχετικό ερώτημα επιβεβαίωσης και αν ο χρήστης επιλέξει Ναι, η δήλωση θα υποβληθεί οριστικά και θα λάβει αριθμό πρωτοκόλλου.

Στην αρχική σελίδα πλέον, θα εμφανίζονται τα βασικά στοιχεία της υποβληθείσας δήλωσης:

Για κάθε κατηγορία απασχόλησης, οι συνταξιούχοι πρέπει να υποβάλουν ξεχωριστή δήλωση. Εφόσον λοιπόν συντρέχουν οι προϋποθέσεις, ο χρήστης μπορεί να κάνει κλικ στο Νέα δήλωση προκειμένου να επαναλάβει την ως άνω διαδικασία για την επόμενη κατηγορία απασχόλησης.

Διακοπή απασχόλησης

Σε περίπτωση που ο συνταξιούχος επιθυμεί να δηλώσει την διακοπή της απασχόλησης ή να συμπληρώσει/τροποποιήσει τα στοιχεία των εξαιρέσεων υποχρέωσης καταβολής του πόρου υπέρ e-ΕΦΚΑ, θα πρέπει πρώτα να έχει υποβάλει την σχετική δήλωση έναρξής της και στην συνέχεια να την επιλέξει και να κάνει κλικ στο Προβολή επιλεγμένης δήλωσης.

Αυτόματα, το σύστημα τον οδηγεί στην προβολή των στοιχείων με δυνατότητα μόνο ανάγνωσης. Στο κάτω μέρος υπάρχουν δύο κουμπιά:

Τροποποίηση Εξαιρέσεων

Εφόσον συντρέχουν λόγοι συμπλήρωσης ή τροποποίησης των στοιχείων που αφορούν στην εξαίρεση του συνταξιούχου από την υποχρέωση καταβολής του πόρου υπέρ e-ΕΦΚΑ, ο χρήστης οδηγείται σε οθόνη όπου εμφανίζονται συμπληρωμένα και μόνο για ανάγνωση τα στοιχεία της υποβληθείσας δήλωσης, εκτός από τις ενότητες 2 και 3 οι οποίες αφορούν στις παραγράφου 5 και 6 του άρθρου 114 ν. 5078/2023. Έτσι ο χρήστης μπορεί π.χ. να τροποποιήσει τις ημερομηνίες ισχύος, εφόσον δεν τις γνώριζε κατά την φάση της αρχικής δήλωσης ή να δηλώσει την υπαγωγή του σε επιπλέον εξαίρεση, εφόσον τον αφορά.

Για την αποθήκευση των τροποποιήσεων, ο χρήστης αρκεί να κάνει κλικ στο Υποβολή τροποποιήσεων, αφού ολοκληρώσει τις απαιτούμενες αλλαγές.

Δήλωση διακοπής απασχόλησης

Για την δήλωση ημερομηνίας διακοπής απασχόλησης υπάρχει εργαλείο ημερολογίου. Ο χρήστης αρκεί να επιλέξει την επιθυμητή ημερομηνία και να κάνει κλικ στο Υποβολή διακοπής απασχόλησης το κάτω μέρος της οθόνης.

Η πρώτη παρακράτηση του πόρου

Η πρώτη παρακράτηση, σύμφωνα με πληροφορίες της «Η», του νέου πόρου υπέρ ΕΦΚΑ θα ενεργοποιηθεί για πρώτη φορά το Μάρτιο τόσο για τους μισθωτούς όσο και για τους αυτοαπασχολούμενους.

Ειδικότερα με τις ΑΠΔ που θα υποβληθούν από τις επιχειρήσεις στο τέλος Μαρτίου για την μισθοδοσία Φεβρουαρίου θα γίνει για πρώτη φορά από τους εργοδότες η παρακράτηση του νέου πόρου 10% υπέρ ΕΦΚΑ για τους μισθωτούς. Το ίδιο ισχύει για τους αυτοαπασχολούμενους, η εισφορά των οποίων θα είναι «φουσκωμένη» κατά 50% από τον Μάρτιο.

Ο γρίφος των αναδρομικών

Ζητούμενο είναι τι θα γίνει με τα αναδρομικώς οφειλόμενα, καθώς το νέο πλαίσιο ισχύει από τον Ιανουάριογια όσους ήδη εργάζονται. Δηλαδή για τους συνταξιούχους που εργάζονται ήδη από την Πρωτοχρονιά και οι οποίοι έχουν λάβει από τον Δεκέμβριο ολόκληρη την σύνταξη του Ιανουαρίου «τρέχουν» αναδρομικά δυο μηνών από την έξτρα εισφορά (10%) του Ιανουαρίου και του Φεβρουαρίου. Η υπουργική απόφαση θα πρέπει να ξεκαθαρίζει πως θα εισπραχθούν αυτά από τους εργοδότες ώστε να αποδοθούν στον ΕΦΚΑ.

Ποιοι έχουν υποχρέωση να δηλώσουν

Υποχρέωση να δηλώσουν την εργασία τους στην πλατφόρμα έχουν όλοι οι συνταξιούχοι που θα αναλάβουν εργασία από την ώρα της δημοσίευσης της υπουργικής απόφασης και μετά, δηλαδή από αύριο, Δευτέρα 26 Φεβρουαρίου και μετά. Παράλειψη της δήλωσης επιφέρει χρηματική ποινή ίση με 12 μηνιαίες συντάξεις, κύριες και επικουρικές.

Ωστόσο ο ΕΦΚΑ απευθύνει ισχυρή σύσταση (χωρίς όμως να επιβάλλει κυρώσεις) και σε όσους έχουν ήδη δηλώσει την εργασία τους τα προηγούμενα χρόνια στα ταμεία τους, να υποβάλουν εκ νέου δηλώσεις προκειμένου το σύστημα να εξομαλυνθεί το συντομότερο δυνατόν.

Η νέα εισφορά

Υπενθυμίζουμε ότι από 01.01.2024 οι απασχολούμενοι συνταξιούχοι λαμβάνουν στο ακέραιο τη σύνταξή τους. Αντί του πέναλτι 30% που ίσχυε μέχρι σήμερα θα καταβάλλουν πέραν των προβλεπόμενων από τη νομοθεσία ασφαλιστικών εισφορών επιπλέον πόρο 10% επί των αποδοχών τους, μη ανταποδοτικού χαρακτήρα, υπέρ e - Ε.Φ.Κ.Α. για κάθε ασφαλιστέα απασχόληση, συμπεριλαμβανομένων και αυτών των επιδομάτων εορτών (Δώρα Πάσχα και Χριστουγέννων) και αδείας.

Για την ασφάλιση του απασχολούμενου συνταξιούχου καταβάλλονται οι προβλεπόμενες από τη νομοθεσία ασφαλιστικές εισφορές, σύμφωνα με την ασφαλιστέα απασχόληση, και επιπλέον πόρος, μη ανταποδοτικού χαρακτήρα, υπέρ e-Ε.Φ.Κ.Α. ως εξής, ανάλογα με την κατηγορία του υπαγόμενου προσώπου:

- Για τους μισθωτούς ο πόρος θα παρακρατείται από τους εργοδότες μέσω των ΑΠΔ, οι οποίοι οφείλουν να τον αποδώσουν στον e - Ε.Φ.Κ.Α. Το συνολικό επιβαλλόμενο ποσό του πόρου υπέρ e - Ε.Φ.Κ.Α., σε ετήσια βάση, δεν μπορεί να υπερβαίνει το 12πλάσιο της εθνικής σύνταξης, δηλαδή 5.114 ευρώ (426,17 Χ12).

- Υποχρέωση καταβολής του πόρου 10% έχουν και οι υποψήφιοι συνταξιούχοι που έχουν υποβάλει αίτηση συνταξιοδότησης αλλά η απονομή της σύνταξης τους εκκρεμεί.

- Εξαιρούνται από την υποχρέωση καταβολής του πόρου συνταξιούχοι με αναπηρία, ορισμένες κατηγορίες πολυτέκνων και αγρότες του ΟΓΑ κλπ.

- Επίσης εξαιρούνται συνταξιούχοι των οποίων η καταβολή της σύνταξης ανεστάλη για οποιονδήποτε λόγο όπως για παράδειγμα γιατί αναλαμβάνουν απασχόληση σε Φορέα της Γενικής Κυβέρνησης και δεν έχουν συμπληρώσει τα 62.

Οι αυτοαπασχολούμενοι

Οι μη μισθωτοί εργαζόμενοι συνταξιούχοι (ελεύθεροι επαγγελματίες και αυτοτελώς απασχολούμενοι) θα έχουν προσαύξηση 50% επί της επιλεγείσας ασφαλιστικής κατηγορίας κύριας ασφάλισης.

Οι αυτοαπασχολούμενοι συνταξιούχοι που υπάγονται υποχρεωτικά σε κύρια και επικουρική ασφάλιση (γιατροί, δικηγόροι, μηχανικοί) θα έχουν προσαύξηση εισφοράς 40% για κύρια και 40% για επικουρική ασφάλιση. Οι προσαυξημένες εισφορές θα γνωστοποιούνται με τα ειδοποιητήρια κάθε μήνα.

Οι αμειβόμενοι με Παραστατικά Παρεχόμενων Υπηρεσιών θα έχουν κράτηση 10% επί της καθαρής αξίας του παραστατικού. Οι συνταξιούχοι που αμείβονται με εργόσημο θα έχουν κράτηση 10% στην αξία του εργοσήμου.

Παράλληλη απασχόληση

Οι συνταξιούχοι με πολλαπλή ασφάλιση, που εργάζονται δηλαδή ως μισθωτοί και ως ελεύθεροι επαγγελματίες, θα έχουν κρατήσεις 10% επί της αμοιβής για τη μισθωτή απασχόληση και προσαύξηση 50% της εισφοράς που καταβάλλουν για το ελεύθερο επάγγελμα ή προσαύξηση εισφορών 40%, αν είναι αυτοαπασχολούμενοι με κύρια και επικουρική ασφάλιση.

Οι συνταξιούχοι με παράλληλη απασχόληση, που εργάζονται με μισθό σε δυο ή περισσότερες δουλειές (π.χ. πλήρους ή και μερικής απασχόλησης) θα καταβάλουν κράτηση 10% από τις αμοιβές τους. Αν η παράλληλη απασχόληση είναι σε ελεύθερο επάγγελμα, τότε θα καταβάλουν μια προσαύξηση 50% ή 40% (αν υπάρχει και επικουρική ασφάλιση) επειδή για την παράλληλη απασχόληση σε ελεύθερο επάγγελμα προβλέπεται μια εισφορά.

Παράδειγμα 1

- Συνταξιούχος, λόγω γήρατος, προ της 31/12/2023, που εισπράττει την σύνταξή του και δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e - Ε.Φ.Κ.Α.

- Υποχρεούται, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο συνεχίζει την απασχόληση αυτή, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Παράδειγμα 2

- Συνταξιούχος, λόγω γήρατος, προ της 31ης 12.2023, που δεν εισπράττει την σύνταξή του (αναστολή καταβολής της) και δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου, αναλαμβάνει στις 15.01.2024 απασχόληση ασφαλιστέα στον e -Ε.Φ.Κ.Α.

- Δεν υποχρεούται, λόγω της αναστολής καταβολής της σύνταξής του, να καταβάλλει, μέσω του εργοδότη του, από 15.01.2024 και για όσο διάστημα συνεχίζει την απασχόληση αυτή, και υφίσταται η ταυτόχρονη αναστολή της σύνταξης, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Παράδειγμα 3

- Ασφαλισμένος του φορέα, που πληροί τις νόμιμες προϋποθέσεις συνταξιοδότησης, υπέβαλε στις 10.01.2024 αίτηση απονομής σύνταξης, λόγω γήρατος, χωρίς να διακόψει την ασφαλιστέα απασχόλησή του στον e - Ε.Φ.Κ.Α. Επιπλέον, δεν εμπίπτει στις εξαιρέσεις από την υποχρέωση καταβολής του πόρου.

- Υποχρεούται, από 01.02.2024 (ημερομηνία έναρξης καταβολής της αιτούμενης σύνταξης γήρατος) και όσο διαρκέσει η παροχή απασχόλησης ασφαλιστέας στον e - Ε.Φ.Κ.Α., να καταβάλλει, μέσω του εργοδότη του, πόρο ποσοστού 10% επί των ασφαλιστέων αποδοχών του.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!