Στο πλαίσιο του χθεσινού ολοήμερου Shopper Trends Event 2023, που διοργάνωσε η NielsenIQ παρουσιάστηκαν οι προοπτικές της φετινής χρονιάς για τους retailers και τους προμηθευτές.

Σύμφωνα με τον Retail Vertical Leader της εταιρείας για Ελλάδα και Βουλγαρία, Αλέξανδρο Φλώρο, στο α’ δίμηνο η αγορά των super markets έτρεχε με 11,7% σε τζίρο, ανάπτυξη η οποία αποδίδεται σχεδόν εξ’ ολοκλήρου στον υψηλό πληθωρισμό ο οποίος διαμορφώθηκε στο 9,8%.

Οι πρώτες εκτιμήσεις της NielsenIQ για το 2023 αναφέρουν ότι στο συνολικό καλάθι, στα FMCGs, η αγορά θα κινηθεί σε επίπεδο τζίρου στο +5,3% (με απόκλιση μιας μονάδας πάνω-κάτω).

Τα τρόφιμα-ποτά εκτιμάται ότι θα αναπτυχθούν γύρω στο 5,5%, τα προϊόντα υγιεινής και ομορφιάς στο 4,2%, ενώ τα είδη για το σπίτι αναμένεται να ξεχωρίσουν με μέση άνοδο 6,4%.

Ιστορικό ρεκόρ για τα PL

Ιδιαίτερη αναφορά έγινε στα προϊόντα ιδιωτικής ετικέτας (pl) τα οποία αύξησαν το μερίδιό τους και έφτασαν τέλος της χρονιάς να κατέχουν μερίδιο 23,8% (συμπεριλαμβανομένου του discounter) και το 14,8% (χωρίς τον discounter).

Μάλιστα, με βάση τα στοιχεία της NielsenIQ που παρέθεσε ο κ. Φλώρος με την είσοδο του 2023 τα ιδιωτικής ετικέτας σημειώνουν ιστορικό ρεκόρ σε επίπεδο μεριδίου. Συγκεκριμένα τα ιδιωτικής ετικέτας αυξήσαν την δυναμική τους στο α’ δίμηνο αυξάνοντας το μερίδιό τους στο 25,2%-25,6% (συμπεριλαμβανομένου του discounter) και το 16,2% (χωρίς αυτόν).

Το 2022 κινήθηκαν στο σύνολό του έτους με μια αύξηση στις πωλήσεις τους κατά 17,3%, ενώ παρουσιάστηκε κάποια στιγμή ένας πληθωρισμός υψηλότερος από το υπόλοιπο κανάλι (στο 11,3%). Αποπληθωριζοντας τις πωλήσεις φαίνεται ότι υπήρξε αύξηση στον όγκο 6%.

Αναλύοντας το έτος, βλέπουμε ότι στα προϊόντα ιδιωτικής ετικέτας ο πληθωρισμός προέκυψε τον Απρίλιο, ένα μήνα νωρίτερα, από ό,τι στο συνολικό καλάθι. "Το 2022 ο πληθωρισμός ήταν υψηλότερος στα προϊόντα ιδιωτικής ετικέτας από ό,τι στα επώνυμα προϊόντα. Αρχές 2022 είχαμε χαμηλό πληθωρισμό για τα προϊόντα ιδιωτικής ετικέτας και από τον Μάρτιο άρχισε σταδιακά ο ρυθμός μεταβολής της τιμής τους να είναι μεγαλύτερος από αυτόν των branded".

Προκλήσεις

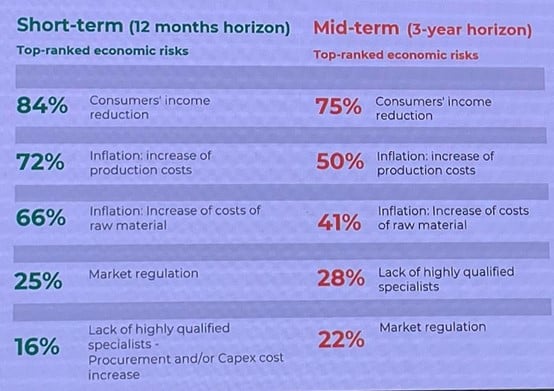

Αναφορικά με τη φετινή χρονιά, οι βασικότερες προκλήσεις για retailers και προμηθευτές είναι:

- η μειωμένη αγοραστική δύναμη των καταναλωτών

- οι επιπλοκές στην εφοδιαστική αλυσίδα

- το αυξημένο κόστος πρώτων υλών

- η δυσκολία πρόσβασης στις πρώτες ύλες

- οι παραδόσεις των προϊόντων στα καταστήματα

- η διαφοροποίηση στη συμπεριφορά των καταναλωτών λόγω της πανδημίας, αρχικά, και στη συνέχεια του πληθωριστικού περιβάλλοντος

- τα προβλήματα πληρωμών και ρευστότητας

Αλλαγές και ευκαιρίες

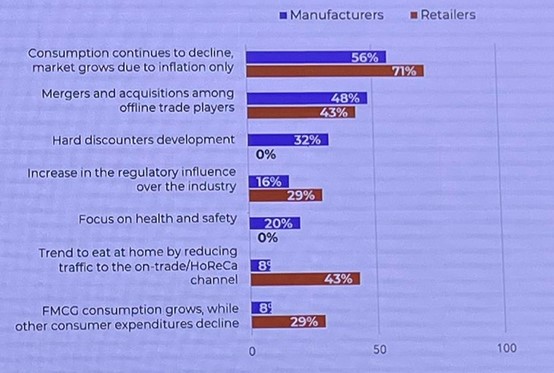

Σε ό,τι αφορά τις αλλαγές που έρχονται στο FMCG retail και τις ευκαιρίες που δημιουργούνται για τους προμηθευτές, ξεχωρίζουν:

- Η συνεχιζόμενη μείωση της κατανάλωσης, καθώς η ανάπτυξη έρχεται μόνο μέσω των ανατιμήσεων

- Οι εξαγορές & συγχωνεύσεις

- Η ανάπτυξη των hard discounters

- Η εστίαση στην υγεία και την ασφάλεια

- Η αυξημένη επίδραση των κανονιστικών διαδικασιών στη βιομηχανία

Για τους retailers επισημαίνονται αντίστοιχα ως οι πιο σημαντικές ευκαιρίες:

- Η συνεχιζόμενη μείωση της κατανάλωσης καθώς η ανάπτυξη έρχεται μόνο μέσω των ανατιμήσεων

- Η τάση για φαγητό στο σπίτι μειώνοντας την κίνηση στο κανάλι του HoReCa

- Η αύξηση για κατανάλωση FMCG προϊόντων, ενώ οι συνολικές καταναλωτικές δαπάνες μειώνονται λόγω πληθωρισμού

- Οι εξαγορές & συγχωνεύσεις

Προτεραιότητες

Προτεραιότητες για τους προμηθευτές είναι:

- Η ανάπτυξη των πωλήσεων μέσω εξειδικευμένων καναλιών

- Η αλλαγή της στρατηγικής προωθητικών ενεργειών

- Περισσότερη δουλειά στην αποδοτικότητα του εφοδιασμού, όπου υπάρχει μεγάλη μάζα

Οι δε retailers επικεντρώνονται:

- Στην περαιτέρω ενίσχυση της συνεργασίας τους με τους προμηθευτές

- Στη βελτίωση της διαθεσιμότητας των προϊόντων στο ράφι

- Στην ανάπτυξη του χονδρεμπορίου

Το νέο… τοπίο στα ράφια

Σε ό,τι αφορά τις αλλαγές που προωθούν οι retailers στο ράφι:

- Το 67% δίνει έμφαση σε υγιεινές κατηγορίες

- Το 50% εστιάζει στην παρουσίαση νέων προϊόντων από τους προμηθευτές

- Το 50% αυξάνει τις προσφορές σε έτοιμα γεύματα

- Το 33% επεκτείνει την κατηγορία των προϊόντων που είναι έτοιμα για μαγείρεμα

Από την πλευρά των προμηθευτών:

- Το 84% έχει ήδη σχεδιάσει το λανσάρισμα νέων προϊόντων

- Πάνω από τους μισούς εστιάζουν σε λανσαρίσματα premium και mainstream προϊόντων και ελάχιστοι (5%) σε πιο οικονομικές επιλογές, καθώς δεν μπορούν να ανταγωνιστούν τα PL

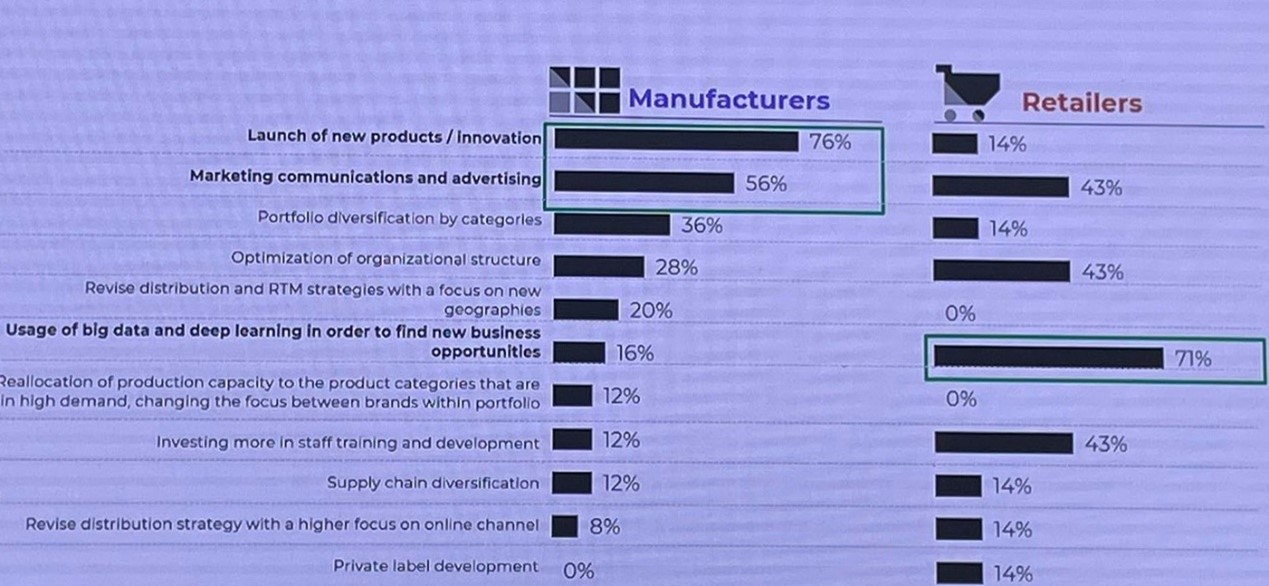

Βασικές πηγές ανάπτυξης

Ως βασικότερες πηγές ανάπτυξης για τους προμηθευτές αναφέρθηκαν η καινοτομία και το λανσάρισμα νέων προϊόντων καθώς επίσης και οι αυξημένες δαπάνες για marketing και διαφήμιση. Ακολουθεί η διαφοροποίηση του portfolio ανά κατηγορία.

Για τους retailers βασικότερος πυλώνας ανάπτυξης είναι η χρήση των big data και ακολουθούν η βελτιστοποίηση της οργανωτικής δομής καθώς επίσης και οι δαπάνες marketing και διαφήμισης.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!