Μισθό που ξεκινά από 715 ευρώ καθαρά το μήνα (εφόσον πρόκειται για μισθωτό του ιδιωτικού τομέα) πρέπει να έχουν ως απαραίτητη προϋπόθεση οι νέοι 25 έως 39 ετών που θα αιτηθούν τα φτηνά στεγαστικά δάνεια με επιδότηση ΔΥΠΑ (πρ. ΟΑΕΔ) και επιτόκιο μόλις 1%.

Στους δικαιούχους ωστόσο εντάσσονται και νέα ζευγάρια με μηνιαίο εισόδημα πάνω από 2.000 ευρώ το μήνα καθαρά, ανάλογα με την οικογενειακή τους κατάσταση (εξαρτώμενα τέκνα κλπ).

Εκτός από τα εισοδηματικά θα υπάρχουν και περιουσιακά κριτήρια, καθώς δεν μπορεί κάποιος που έχει δικό του σπίτι να διεκδικεί χαμηλότοκο δάνειο για αγορά Α κατοικίας. Τα περιουσιακά κριτήρια δεν έχουν καθοριστεί ακόμη και θα ρυθμιστούν με υπουργική απόφαση, αλλά θα κινούνται στο πνεύμα του επιδόματος θέρμανσης.

Κατά αρχήν οι δικαιούχοι θα είναι 10.000, ωστόσο στην περίπτωση εξάντλησης των πόρων προβλέπεται ο διπλασιασμός του ποσού των χορηγούμενων δανείων.

Όπως έγραψε η «Η», η υλοποίηση του προγράμματος προβλέπεται να ξεκινήσει από το α’ τρίμηνο του 2023.

Οι προϋποθέσεις

Προϋπόθεση για τη λήψη των χαμηλότοκων δανείων θα είναι οι νέοι να έχουν ετήσιο καθαρό εισόδημα από 10.000 ευρώ έως το όριο που προβλέπεται για την καταβολή του επιδόματος θέρμανσης με τα πρόσφατα διευρυμένα κριτήρια.

Δεδομένου ότι στην Ελλάδα πληρώνονται 14 μισθοί το χρόνο, αυτό σημαίνει πως το ελάχιστο εισοδηματικό όριο (ώστε να υπάρχει και ελάχιστη εγγύηση αποπληρωμής του δανείου) για τους μισθωτούς του ιδιωτικού τομέα τίθεται στα 714 - 715 ευρώ καθαρά το μήνα.

Εκτός οι αμειβόμενοι με τον κατώτατο

Ο πήχης των 715 ευρώ καθαρά το μήνα αποκλείει από το πρόγραμμα των χαμηλότοκων δανείων κατ αρχήν τους 650.000 και πλέον μισθωτούς που αμείβονται σήμερα με τον κατώτατο μισθό, οι οποίοι λαμβάνουν σήμερα 614 ευρώ καθαρά (713 μεικτά).

Ακόμη κι αν ο κατώτατος μισθός αυξηθεί στα 751 ευρώ μεικτά από 1η Μαίου του 2023, οι μισθωτοί με τις ελάχιστες αποδοχές πάλι δεν περνούν τον εισοδηματικό πήχη του προγράμματος καθώς οι καθαρές αποδοχές (μετά εισφορών και προ φόρου) θα αυξηθούν στο επίπεδο των 647 ευρώ.

Καθαρές αποδοχές 715 ευρώ προϋποθέτουν μεικτές αποδοχές κοντά στα 830 ευρώ δεδομένου πως οι εργατικές εισφορές θα παραμείνουν στο σημερινό επίπεδο (13,87%).

Στόχος των εισοδηματικών ορίων είναι ο πήχης να μπεί σε κατηγορίες πολιτών που:

- αφενός αδυνατούν να λάβουν μόνοι τους στεγαστικό δάνειο και χρειάζονται την στήριξη της πολιτείας για αγορά Α κατοικίας αλλά

- αφετέρου έχουν την ελάχιστη οικονομική δυνατότητα να αποπληρώσουν το δάνειο που θα λάβουν (το 1/4 του δανείου χορηγείται από τις τράπεζες με τραπεζικά κριτήρια).

Συνεπώς, ο εισοδηματικός πήχης μπαίνει πάνω από τα κατώτερα στρώματα των χαμηλόμισθων αλλά εκτείνεται έως τις παρυφές της μεσαίας τάξης, καθώς επιλέξιμα για το πρόγραμμα θα είναι. και ζευγάρια με εισόδημα έως και πάνω από 2.000 ευρώ καθαρά το μήνα.

Τα εισοδηματικά όρια

Ειδικότερα τα εισοδηματικά όρια για τα φτηνά δάνεια της ΔΥΠΑ (πρ. ΟΑΕΔ) διαμορφώνονται ως εξής:

- Άγαμος μισθωτός ιδιωτικού τομέα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 16.000 ευρώ. Μηνιαίο καθαρό εισόδημα από 715 ευρώ έως 1.143 ευρώ

- Έγγαμος μισθωτός ιδιωτικού τομέα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 24.000 ευρώ. Μηνιαίο καθαρό εισόδημα από 715 ευρώ έως 1.714 ευρώ (το ζευγάρι)

- Έγγαμος μισθωτός ιδιωτικού τομέα με 1 εξαρτώμενο τέκνο: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 27.000 ευρώ. Μηνιαίο καθαρό εισόδημα από 715 ευρώ έως 1.928 ευρώ (το ζευγάρι)

- Έγγαμος μισθωτός ιδιωτικού τομέα με 2 εξαρτώμενα τέκνα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 30.000 ευρώ. Μηνιαίο καθαρό εισόδημα από 715 ευρώ έως 2.142 ευρώ (το ζευγάρι)

- Έγγαμος μισθωτός ιδιωτικού τομέα με 3 εξαρτώμενα τέκνα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 33.000 ευρώ. Μηνιαίο καθαρό εισόδημα από 715 ευρώ έως 2.357 ευρώ (το ζευγάρι)

Εφόσον οι δυνητικοί δικαιούχοι δεν είναι μισθωτοί ισχύει φυσικά το αντίστοιχο ετήσιο εισοδηματικό όριο. Δηλαδή:

- Άγαμος: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 16.000 ευρώ.

- Έγγαμος: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 24.000 ευρώ (το ζευγάρι).

- Έγγαμος με 1 εξαρτώμενο τέκνο: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 27.000 ευρώ (το ζευγάρι)

- Έγγαμος με 2 εξαρτώμενα τέκνα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 30.000 ευρώ (το ζευγάρι)

- Έγγαμος με 3 εξαρτώμενα τέκνα: Ετήσιο καθαρό εισόδημα 10.000 ευρώ έως 33.000 ευρώ (το ζευγάρι)

Τα περιουσιακά κριτήρια

Στο πνεύμα του επιδόματος θέρμανσης θα κινούνται και τα περιουσιακά κριτήρια του προγράμματος για τα χαμηλότοκα δάνεια της ΔΥΠΑ, με στόχο, συν τοις άλλοις, να αποκλείονται από το πρόγραμμα όσοι έχουν δικό τους σπίτι.

Σημειώνεται πως τα περιουσιακά κριτήρια του επιδόματος θέρμανσης, που παραμένει φέτος αμετάβλητο (αξία ακίνητης περιουσίας) είναι:

- Άγαμος: 180.000 ευρώ

- Έγγαμος: 300.000 ευρώ

Όρια ηλικίας

Τα φτηνά στεγαστικά δάνεια θα δίνονται με όριο ηλικίας τα 39 έτη και ελάχιστη ηλικία τα 25 έτη. Δεν είναι δικαιούχοι μικρότεροι των 25 ετών (π.χ. σπουδαστές) όπως επίσης και μεγαλύτεροι των 39 ετών.

Όπως διευκρίνισε ο αρμόδιος υπουργός, Κωστής Χατζηδάκης, σε περίπτωση ζευγαριού που ο ένας από τους δυο συζύγους είναι έως 39 αλλά ο δεύτερος μεγαλύτερης ηλικίας, τότε το ζευγάρι μπορεί να λάβει φτηνό δάνειο από το πρόγραμμα της ΔΥΠΑ (πρ. ΟΑΕΔ).

Ποσό δανείου και ίδια συμμετοχή

Οι δικαιούχοι μπορούν να λάβουν στεγαστικό δάνειο, ώστε να καλύψουν έως και το 90% της εμπορικής αξίας του ακινήτου με ανώτατο πλαφόν τις 150.000 ευρώ.

Δηλαδή τα ποσά της ίδιας συμμετοχής διαμορφώνονται ως εξής:

- αν το σπίτι έχει εμπορική αξία 100.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 90.000 ευρώ (90%) – Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 10.000 ευρώ

- αν το σπίτι έχει εμπορική αξία 120.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 108.000 ευρώ (90%) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 12.000 ευρώ

- αν το σπίτι έχει εμπορική αξία 130.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 117.000 ευρώ (90%) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 13.000 ευρώ

- αν το σπίτι έχει εμπορική αξία 150.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 135.000 ευρώ (90%) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 15.000 ευρώ

- αν το σπίτι έχει εμπορική αξία 160.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 144.000 ευρώ (90%) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 16.000 ευρώ.

- αν το σπίτι έχει εμπορική αξία 170.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 150.000 ευρώ (ανώτατο πλαφόν) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 20.000 ευρώ.

- αν το σπίτι έχει εμπορική αξία 180.000 ευρώ, οι δικαιούχοι μπορούν να πάρουν δάνειο έως 150.000 ευρώ (ανώτατο πλαφόν) - Θα πρέπει να βάλουν οι ίδιοι τουλάχιστον 30.000 ευρώ.

Επιτόκιο με μοντέλο ΣΔΙΤ

Η καινοτομία των δανείων της ΔΥΠΑ (πρ. ΟΑΕΔ) είναι πως θα προσφέρονται με μοντέλο ΣΔΙΤ κράτους και τραπεζών, ώστε να είναι χαμηλότοκα. Στα ¾ το δάνειο θα είναι άτοκο καθώς θα εκταμιεύεται από τον πρ. ΟΑΕΔ ενώ το ¼ θα δίνεται από τις τράπεζες με τα σημερινά επιτόκια.

Σύμφωνα με το υπουργείο Εργασίας, το τελικό επιτόκιο θα διαμορφώνεται πολύ χαμηλά, δηλαδή στο επίπεδο του 1% (έναντι 4% σήμερα που είναι ο μέσος όρος των επιτοκίων στην αγορά σήμερα).

Για παράδειγμα:

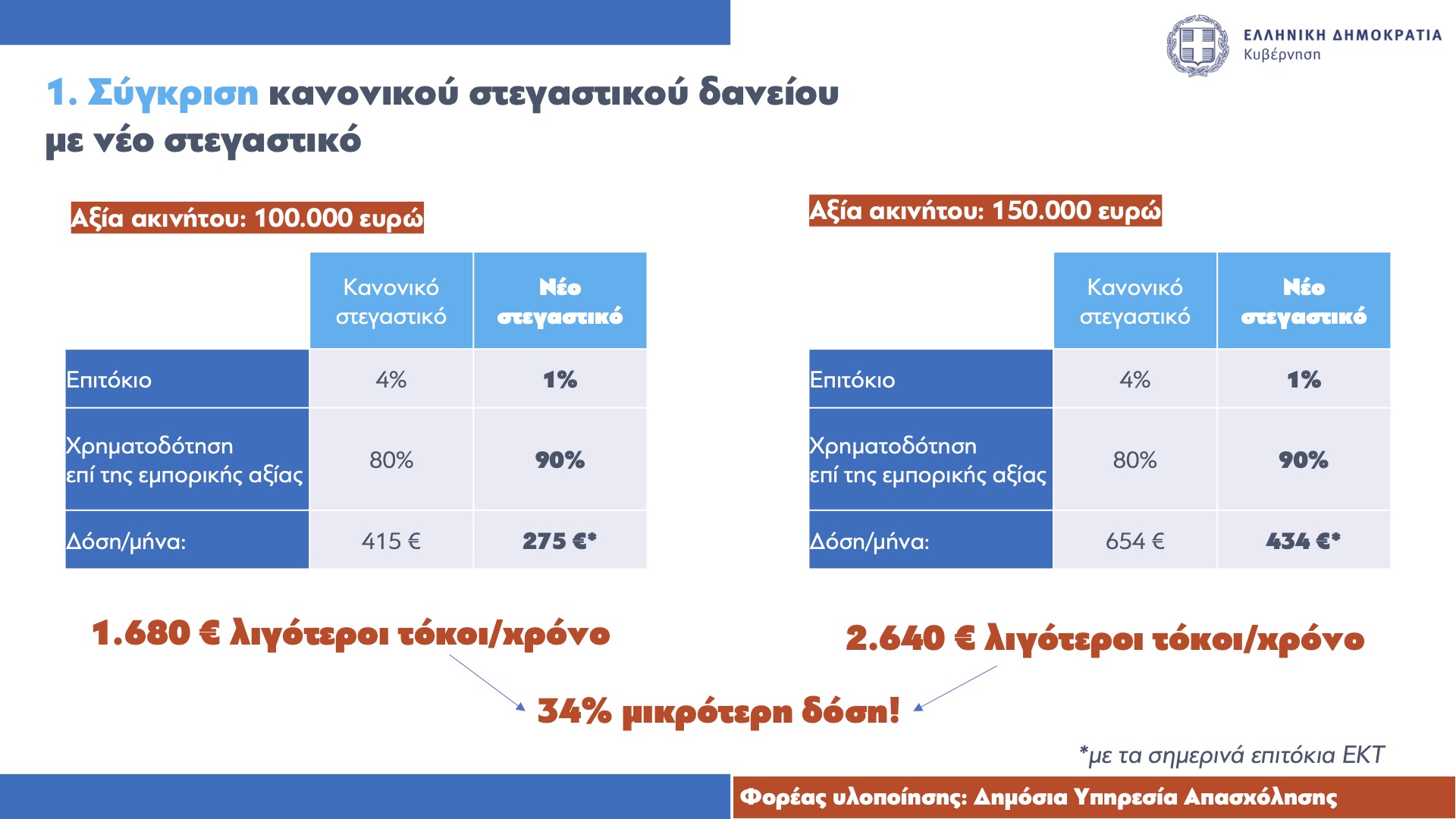

Για σπίτι με εμπορική αξία 100.000 ευρώ

- Η χρηματοδότηση από ένα τραπεζικό στεγαστικό ανέρχεται έως το 80% της αξίας του – Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται έως το 90%

- Το επιτόκιο από ένα τραπεζικό στεγαστικό ανέρχεται στο 4% - Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται σε 1%

- Η μηνιαία δόση διαμορφώνεται στα 415 ευρώ στο κλασσικό τραπεζικό – Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται σε 275 ευρώ (34% μικρότερη δόση – 1.680. λιγότεροι τόκοι /χρόνο)

Για σπίτι με εμπορική αξία 150.000 ευρώ

- Η χρηματοδότηση από ένα τραπεζικό στεγαστικό ανέρχεται έως το 80% της αξίας του – Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται έως το 90%

- Το επιτόκιο από ένα τραπεζικό στεγαστικό ανέρχεται στο 4% - Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται σε 1%

- Η μηνιαία δόση διαμορφώνεται στα 654 ευρώ στο κλασσικό τραπεζικό – Στο πρόγραμμα ΣΔΙΤ κράτους + τραπεζών θα ανέρχεται σε 434 ευρώ (34% μικρότερη δόση – 2.640 λιγότεροι τόκοι /χρόνο)

Θα μπορούν να ενταχθούν όλα τα διαμερίσματα;

Όχι, υπάρχουν προϋποθέσεις. Επιλέξιμα είναι διαμερίσματα – πάντα για αγορά Α κατοικίας - έως 120 τ.μ. και έτος κατασκευής έως και το 2007.

Τρίτεκνοι - πολύτεκνοι

Προκειμένου να στηριχθούν ακόμα περισσότερο οι τρίτεκνες και πολύτεκνες οικογένειες με στόχο την αντιμετώπιση του δημογραφικού προβλήματος της χώρας, προβλέπεται ότι τα στεγαστικά δάνεια θα χορηγούνται άτοκα:

- όταν ο αιτών είναι νέο ζευγάρι (25-39) ετών με τρία και πλέον παιδιά κατά την ημερομηνία υποβολής της ή

- όταν ο αιτών είναι νέος ή νέο ζευγάρι, το οποίο κατά τη διάρκεια αποπληρωμής του δανείου (π.χ. 30 έτη) αποκτήσει τρία παιδιά.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!