Ενα χρόνο μετά την ρωσική εισβολή στην Ουκρανία ο πόλεμος μαίνεται ακόμη και αλλάζει τον κόσμο, αναδιαρθρώνοντας την παγκόσμια οικονομία. Οι επιπτώσεις στα δίκτυα ενέργειας, στις εφοδιαστικές αλυσίδες, στο διεθνές εμπόριο, στις τιμές προϊόντων και πρώτων υλών, στην νομισματική πολιτική είναι ιστορικού μεγέθους και ακόμη εξελίσσονται. Η αβεβαιότητα κυριαρχεί καθώς οι μεγάλες δυνάμεις και ο κόσμος ολόκληρος επαναπροσδιορίζουν την στάση τους και επιχειρούν να τοποθετηθούν στο status quo της επόμενης μέρας. Καθώς το ένα σενάριο διαψεύδεται μετά το άλλο - είτε προς την δυσμενή είτε προς την αισιόδοξη πλευρά - και η παγκόσμια οικονομία καλείται να ισορροπήσει σε ένα ρευστό ακόμη σκηνικό, τα ερωτήματα πληθαίνουν.

Πώς αλλάζει αυτός ο πόλεμος στην καρδιά της Ευρώπης την παγκοσμιοποιημένη οικονομία; Υπάρχει πλέον δρόμος επιστροφής στην προπολεμική πραγματικότητα; Οι κυρώσεις τελικά λειτούργησαν; Η ενεργειακή κρίση τελειώνει; Οι τιμές θα επιστρέψουν πότε πίσω στα επίπεδα πριν τον πόλεμο; Και τι θα γίνει με την ανταγωνιστικότητα των ευρωπαϊκών επιχειρήσεων που δοκιμάζεται;

Ένα χρόνο μετά την έναρξη του πολέμου, αναζητήσαμε απαντήσεις σε ορισμένα από αυτά τα ερωτήματα σε μια ιδιαιτέρως ενδιαφέρουσα συνέντευξη με τον Καθηγητή Χρηματοοικονομικής στο Πανεπιστήμιο Πειραιώς, Μιχάλη Γκλεζάκο, ο οποίος εξηγεί πως:

- Η Ρωσία εκμεταλλεύτηκε την εξαιρετικά δύσκολη συγκυρία της οικονομίας για να εκβιάσει την Ευρώπη ώστε να μην αντιταχθεί στην εισβολή

- Η ΕΕ «μάζεψε» LNG απ όλο τον κόσμο το 2022 και ιδιαίτερα από τις ΗΠΑ, λόγω και της ασθενικής ανάπτυξης της Κίνας. Δεν είναι σίγουρο ότι το επίτευγμα του 2022 μπορεί να επαναληφθεί το 2023 σε τόσο μεγάλη έκταση

- Η Ρωσία δεν θα επιστρέψει ποτέ στο ρόλο του ενεργειακού τροφοδότη της Ευρώπης

- Η Ρωσία χάνει πλέον 170 εκ. $ ημερησίως (περίπου 60 δις ετησίως) από τη μείωση των τιμών του πετρελαίου της

- Μέχρι τώρα η Ρωσία δεν έχει αισθανθεί μεγάλη πίεση από τις επιβληθείσες κυρώσεις. Όμως, σιγά - σιγά διαβρώνεται η ανταγωνιστικότητα της οικονομίας της

- Δεν είναι εύκολο να υποκαταστήσει η Ρωσία τις εξαγωγές της στην ΕΕ σύντομα, παρά μόνο με παραχωρήσεις που θα κοστίσουν.

- Το ότι πέφτουν οι τιμές δεν σημαίνει ότι η ενεργειακή κρίση έφτασε στο τέλος της

- Σαφώς κινδυνεύει η ανταγωνιστικότητα των ευρωπαϊκών επιχειρήσεων

- Ακόμη και με τις σημερινές τιμές, η ΕΕ πληρώνει σε ετήσια βάση 50-70 δις $ περισσότερα από όσα πλήρωνε το 2021

Ολόκληρη η συνέντευξη έχει ως εξής

Συμπληρώθηκε ένας χρόνος από την ρωσική εισβολή στην Ουκρανία και ο πόλεμος δεν έχει ακόμη τελειώσει. Ποια ήταν η συγκυρία για την Ευρωπαική και την παγκόσμια οικονομία κατά τη ρωσική εισβολή στην Ουκρανία και πώς επηρέασε και πώς συνεχίζει να επηρεάζει αυτός ο πόλεμος στην καρδιά της Ευρώπης την παγκοσμιοποιημένη οικονομία μας;

Για την εισβολή της στην Ουκρανία, η Ρωσία διάλεξε μια χρονική περίοδο κατά την οποία η παγκόσμια οικονομία αντιμετώπιζε πρωτόγνωρες δυσκολίες που είχαν προκληθεί κατά κύριο λόγο από την πανδημία, όπως π.χ. η βαθειά ύφεση του 2020, η απορρύθμιση της εφοδιαστικής αλυσίδας και το έλλειμμα προσφοράς, που εκτόξευσαν τις τιμές πρώτων υλών, ενέργειας, μεταφορικών κλπ και οδήγησαν τον πληθωρισμό σε πρωτοφανή ύψη.

Προφανώς, εκτιμούσε ότι σε αυτή τη συγκυρία, οι δημοκρατικές χώρες δεν είχαν περιθώρια να προβούν σε αντιδράσεις που θα πρόσθεταν νέες ανισορροπίες στο ήδη διαταραγμένο οικονομικό κλίμα.

Για την Ευρώπη, τα περιθώρια αντίδρασης ήταν ακόμη μικρότερα, για τους εξής επιπλέον λόγους:

- Η ενεργειακή εξάρτηση της από τη Ρωσία ήταν σε πολύ υψηλά επίπεδα, δεδομένου ότι κάλυπτε από αυτή (2021) το 28% των αναγκών της σε πετρέλαιο (68 δις $), το 44% σε αέριο (44 δις $) και το 50% σε λοιπά καύσιμα (36 δις $).

- Δεν είχε τη δυνατότητα να υποκαταστήσει τις εισαγωγές ρωσικών ενεργειακών πόρων (148 δις $ το 2021) γιατί δεν υπήρχαν εναλλακτικές πηγές από τις οποίες να μπορεί να αντλήσει τόσο μεγάλες ποσότητες και μάλιστα άμεσα. Ειδικά οι Ευρωπαικές εισαγωγές φυσικού αερίου από τη Ρωσία, υπερέβαιναν το άθροισμα των εισαγωγών από ΗΠΑ, Νορβηγία, Σ. Αραβία, Καζακστάν και Αγγλία μαζί.

- Βρισκόμασταν προς το τέλος του Χειμώνα 2021-2022 και τα αποθέματα είχαν εξαντληθεί σε μεγάλο βαθμό, ενώ οι ανάγκες για καύσιμα ήταν επιτακτικές. Έτσι, η οποιαδήποτε διαταραχή στις ενεργειακές ροές από τη Ρωσία, θα δημιουργούσε τεράστια προβλήματα που θα μπορούσαν να προκαλέσουν μέχρι και περικοπές στην παραγωγή.

Προφανώς η Ρωσία πίστευε ότι λόγω αυτής της εξαιρετικά δύσκολης συγκυρίας, η Ευρώπη δεν θα τολμούσε να αντιταχθεί στην εισβολή γιατί, αν το έκανε, θα κινδύνευε με ελλείψεις φυσικού αερίου κλπ και με ακόμη μεγαλύτερη αύξηση των τιμών ενέργειας, που θα την ανάγκαζαν να προχωρήσει σε περικοπές ακόμη και της βιομηχανικής παραγωγής της. Θα κινδύνευε δηλαδή να προκαλέσει την «τέλεια καταιγίδα», που θα σάρωνε την Ευρωπαική οικονομία και θα αναστάτωνε την Ευρωπαική κοινωνία, οδηγώντας ακόμη και σε πολιτικές εξελίξεις.

Κι όμως, η Ευρώπη τόλμησε. Καταδίκασε την εισβολή (όπως και οι περισσότερες δυτικές χώρες), αναλαμβάνοντας τους μεγάλους κινδύνους που αναπόφευκτα συνόδευαν τις αποφάσεις της. Έκανε μάλιστα ένα ακόμη βήμα, βάζοντας στόχο τη μεσοπρόθεσμη πλήρη αποδέσμευση της από τη ρωσική ενέργεια.

Η ρωσική εισβολή στην Ουκρανία αναδιατάσσει πλήρως τον παγκόσμιο ενεργειακό χάρτη. Ακόμη κι αν τελείωνε αύριο ο πόλεμος, υπάρχει δρόμος προς τα πίσω; Υπάρχει πιθανότητα η Ρωσία να επιστρέψει στον ρόλο του ενεργειακού τροφοδότη της Ευρώπης, ακόμη κι αν τελειώσει αύριο ο πόλεμος;

Σε καμία περίπτωση η ΕΕ δεν θα επιστρέψει στην προ της 24-2-2022 κατάσταση, γιατί πλέον η αφερεγγυότητα της Ρωσίας, ως προμηθευτή ενέργειας, είναι δεδομένη. Εξαπολύοντας μια επίθεση τεράστιας κλίμακας, με στόχο την κατάληψη ολόκληρης της Ουκρανίας, η Ρωσία ξεπέρασε κάθε ηθικό και νομικό όριο.

Αυτή η ακραία ενέργεια ξύπνησε την Ευρώπη, που είχε υποτιμήσει την προσάρτηση της Κριμαίας (2014) και γι αυτό συνέχιζε να εξαρτάται ενεργειακά από τη Ρωσία.

Η ένταση των αντιδράσεων των (περισσότερων) ηγεσιών και η αποδοχή τους κατά 85% από την κοινή γνώμη (βλ. σχετική έρευνα της Κομισιόν), έδειξε καθαρά ότι ο ρωσικός κίνδυνος είναι υπαρκτός.

Γι αυτό, η ΕΕ έχει πλέον θέσει ως μεσοπρόθεσμο στόχο την απεξάρτηση της από τη ρωσική ενέργεια πολύ πριν από το 2030 (ίσως από το 2027). Έχει επιτύχει μάλιστα και σημαντικά βραχυπροθεσμα αποτελέσματα, ιδιαίτερα στο φυσικό αέριο, του οποίου οι εισαγωγές μειώθηκαν το 2022 κατά 83% έναντι του 2021 (κάλυψαν μόλις το 7,5% των αναγκών των Ευρωπαικών χωρών, έναντι 40% τον προηγούμενο χρόνο).

Βέβαια, για να φτάσουμε σε αυτό το αποτέλεσμα, η ΕΕ κυριολεκτικά «μάζεψε» LNG απ όλο τον κόσμο και ιδιαίτερα από τις ΗΠΑ, από τις οποίες σχεδόν δεκαπλασίασε τις εισαγωγές της σε σχέση με τα προηγούμενα χρόνια. Συνετέλεσε σε αυτό και η ασθενική ανάπτυξη της Κίνας (λόγω της πολιτικής «zero covid») – βλ πιο κάτω σχετικό διάγραμμα. Γι αυτό, δεν είναι σίγουρο ότι το επίτευγμα του 2022 μπορεί να επαναληφθεί το 2023 σε τόσο μεγάλη έκταση, σε κάθε περίπτωση όμως η αντίστροφη μέτρηση έχει ήδη ξεκινήσει.

Βασικό εργαλείο για την επίτευξη των ενεργειακών στόχων της ΕΕ είναι το πρόγραμμα REPowerEU, το οποίο προβλέπει χρηματοδότιση επενδύσεων (πάνω από 500 δις ευρώ, μέσω του Ταμείου Ανάκαμψης σε επιχορηγήσεις και δάνεια) για εξοικονόμηση ενέργειας, αύξηση αποθηκευτικής ικανότητας, επέκταση δικτύων, αύξηση της παραγωγής ΑΠΕ, υδρογόνου κλπ.

Οι προσδοκίες από το REPowerEU είναι μεγάλες. Εκτιμάται ότι μέχρι το 2030 θα «ανεβάσει» την παραγωγή ΑΠΕ στα 1236 GW (αντι των 1067 GW του προηγούμενου προγράμματος «Fit for 55») και θα υπερδιπλασιάσει τη σημερινή παραγωγή φωτοβολταικών (από 320 Gw σε 600).

Βέβαια, παρά τις προσπάθειες αυτές, η ΕΕ θα έχει πάντοτε ανάγκη να εισάγει μεγάλες ποσότητες ενέργειας. Αυτές όμως δεν θα πραγματοποιούνται τα επόμενα χρόνια από τη Ρωσία αλλά από φερέγγυους προμηθευτές. Γι αυτό, έχουν ήδη ξεκινήσει και αποδίδουν οι επαφές με ΗΠΑ, Νορβηγία, Κατάρ, Αίγυπτο, Καναδά, Αζερμπαιτζάν, Ισραήλ, Αλγερία, Αυστραλία κλπ.

Η προσφυγή σε πολλούς προμηθευτές, πέρα από την απαραίτητη διασπορά κινδύνου, είναι αναπόφευκτη γιατί εκτός των ΗΠΑ και της Ρωσίας οι υπόλοιποι έχουν σχετικά μικρή παραγωγή – βλ. πιο κάτω πίνακα.

Όπως και να ΄χει πάντως, η Ρωσία δεν θα επιστρέψει ποτέ στο ρόλο του ενεργειακού τροφοδότη της Ευρώπης.

Ετήσια παραγωγή φυσικού αερίου (2020)

Οι 10 χώρες με τη μεγαλύτερη παραγωγή στον κόσμο

| Χώρα | Δισεκατομμύρια κυβικά μέτρα |

|---|---|

| ΗΠΑ | 947,7 |

| Ρωσία | 693,4 |

| ΙΡΑΝ | 253,8 |

| Κίνα | 204,8 |

| Κατάρ | 184,9 |

| Καναδάς | 185,3 |

| Αυστραλία | 153,6 |

| Νορβηγία | 110 |

| Σαουδική Αραβία | 103,2 |

| Αλγερία | 85,6 |

Οι κινήσεις Πούτιν – όπως για παράδειγμα η αναγκαστική πληρωμή σε ρούβλια για το φυσικό αέριο – μπορεί να «κράτησαν» την ρωσική οικονομία. Ωστόσο τώρα που έχει περάσει ένας ολόκληρος χρόνος πώς επηρεάζεται η ίδια η ρωσική οικονομία και εν τελεί απέδωσαν οι κυρώσεις;

Δεν μπορούμε να μετρήσουμε με ικανοποιητική προσέγγιση τις επιπτώσεις των κυρώσεων που επέβαλε η ΕΕ στη Ρωσία για τους εξής κυρίως λόγους:

- Δεν υπάρχουν διαθέσιμα φερέγγυα στοιχεία για τη ρωσική οικονομία.

- Τα όποια αποτελέσματα των κυρώσεων αμβλύνθηκαν από τα υπερκέρδη που απεκόμισε η Ρωσία λόγω της διαμόρφωσης υπερβολικά υψηλών τιμών για το φυσικό αέριο.

- Αρκετές χώρες(π.χ. Κίνα, Ινδία, Τουρκία, Ιράν) συνέχισαν να συναλλάσσονται με τη Ρωσία, προσφέροντας διεξόδους για τη διάθεση των προιόντων της, τον εφοδιασμό της με δυτική τεχνολογία κλπ. Έτσι, περιόρισαν τις επιπτώσεις των κυρώσεων που επιβλήθηκαν από την ΕΕ, την G7 κλπ.

Με βάση τις σχετικές μελέτες της Παγκόσμιας Τράπεζας, του ΔΝΤ και του ΟΟΣΑ, που προσπάθησαν να εκτιμήσουν προσεγγιστικά τις εξελίξεις στην οικονομία της Ρωσίας μετά την εισβολή, το ρωσικό ΑΕΠ μειώθηκε κατά 3,5 - 4,5% ενώ αναμένεται να συρρικνωθεί και το 2023 από 3 ως 5,5%. Επίσης, ο πληθωρισμός εκτιμάται σε 14% το 2022 και αναμένεται να διαμορφωθεί στο 5% - 6% το 2023.

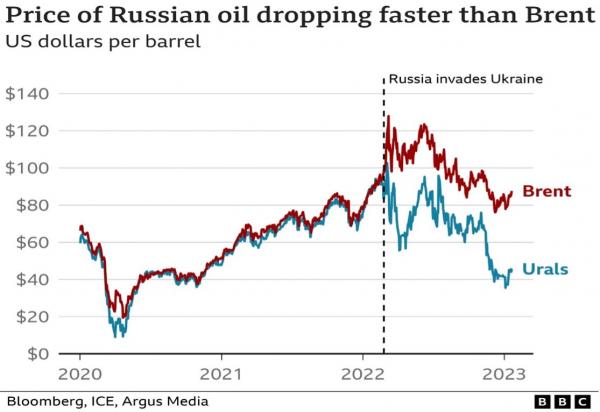

Ακόμη, σύμφωνα με μελέτη του Centre for Research on Energy and Clean Air (CREA), η Ρωσία χάνει πλέον 170 εκ. $ ημερησίως (περίπου 60 δις ετησίως) από τη μείωση των τιμών του πετρελαίου της, ως αποτέλεσμα των περιορισμών και του πλαφόν που αποφάσισαν η ΕΕ και το G7 – βλ. πιο κάτω διάγραμμα:

Συμπερασματικά θα λέγαμε ότι μέχρι τώρα η Ρωσία δεν έχει αισθανθεί μεγάλη πίεση από τις επιβληθείσες κυρώσεις, είτε γιατί παρακάμπτονται είτε γιατί επωφελήθηκε από τις υπερβολικές υπεραξίες που δημιούργησαν οι αστρονομικές τιμές του φυσικού αερίου.

Όμως, σιγά - σιγά διαβρώνεται η ανταγωνιστικότητα της οικονομίας της από τον όλο και δυσκολότερο εφοδιασμό της με προιόντα δυτικής τεχνολογίας και όσο περνά ο καιρός θα μειώνονται τα έσοδα της από τα ενεργειακά προιόντα της λόγω της προιούσας απώλειας του μεγάλου πελάτη τους, της ΕΕ. Βεβαίως θα αναζητήσει νέες αγορές (το κάνει ήδη), αλλά δεν είναι εύκολο να υποκαταστήσει τις εξαγωγές της στην ΕΕ σύντομα, παρά μόνο με παραχωρήσεις που θα κοστίσουν.

Οι χαμηλές πτήσεις στο φυσικό αέριο γεννούν ελπίδες πως μπορεί να και είμαστε στην αποδρομή της ενεργειακής κρίσης. Εκτιμάτε πώς είναι έτσι; Ο πληθωρισμός ωστόσο επιμένει και πολλοί λένε πως θα πάμε σε μια σταθεροποίηση προς τα πάνω, καθώς η ενέργεια δεν θα είναι πια τόσο φτηνή όσο ήταν κάποτε… Στο νέο περιβάλλον κινδυνεύει η ανταγωνιστικότητα των ευρωπαϊκών επιχειρήσεων και σε ποιο βαθμό;

Τους τελευταίους μήνες οι τιμές του φυσικού αερίου έχουν πέσει σημαντικά σε σχέση με εκείνες που επικράτησαν από το Φθινόπωρο του 2021 και κυρίως μετα τη ρωσική εισβολή στην Ουκρανία. Αυτό δεν σημαίνει ότι η ενεργειακή κρίση έφτασε στο τέλος της. Απλώς οφείλεται σε μια σειρά εξελίξεων, από τις οποίες οι κυριότερες είναι οι εξής:

- Τα αποθέματα φυσικού αερίου της Ε.Ε. παραμένουν σε υψηλό επίπεδο. Συγκεκριμένα, οι αποθήκες LNG είναι γεμάτες κατά 80%, ενώ πέρυσι τέτοιο καιρό η πληρότητα τους ήταν 50%. Αυτό οφείλεται στον ήπιο χειμώνα αλλά και στο γέμισμα των αποθηκών αυτών κατά το τέλος του Φθινοπώρου 2022.

- Η ζήτηση από την Κίνα εξακολουθεί να είναι χαμηλή.

- Οι ευρωπαικές επιχειρήσεις και τα νοικοκυριά κατάφεραν να εξοικονομήσουν σημαντικές ποσότητες (περίπου 10% της κατανάλωσης του 2021) με προσεκτική διαχείριση.

- Οι ευρωπαικές χώρες συνεχίζουν να αγοράζουν φυσικό αέριο από όποια διαθέσιμη πηγή το βρίσκουν. Επίσης, έχουν αυξηθεί σημαντικά οι εισροές από ΗΠΑ, Νορβηγία, Κατάρ κλπ.

- Το παγκοσμίως διαθέσιμο αέριο αρχίζει να αυξάνεται όσο οι Ρώσοι βρίσκουν διόδους διοχέτευσης του δικού τους αερίου σε αγορές πέραν της Κίνας, της Ινδίας, της Τουρκίας κλπ.

- Η υποδομή των Ευρωπαικών χωρών σε αποθηκευτικούς χώρους διευρύνεται, παρέχοντας τους την ευχέρεια να αποθηκεύσουν μεγαλύτερες ποσότητες για τον επόμενο χειμώνα.

Όλοι οι πιο πάνω λόγοι έχουν πιέσει τις τιμές του φυσικού αερίου σημαντικά και όσο δεν αλλάζουν τα δεδομένα, αυτές θα συνεχίσουν να κυμαίνονται γύρω από τα σημερινά επίπεδα. Όμως, τίποτα δεν μπορεί να προεξοφληθεί.

Η αναμενόμενη ύφεση για το 2023 δεν φαίνεται να έρχεται. Αντί για αυτή, η Ευρωπαική οικονομία (όπως όλα δείχνουν) θα αναπτυχθεί με ρυθμό κοντά στο 1%. Αντίστοιχες είναι οι εξελίξεις σε ΗΠΑ, ενώ η παγκόσμια ανάπττυξη αναμένεται κατά μέσο όρο στο 3% αντί 2,5% που έδειχναν παλαιότερες εκτιμήσεις. Όλα αυτά σημαίνουν ότι η ζήτηση φυσικού αερίου θα αυξηθεί και θα δημιουργηθεί αντίστοιχη αυξητική τάση στην τιμή του. Σημαίνουν επίσης ότι ίσως η ΕΕ δεν θα καταφέρει να γεμίσει τις αποθήκες της για τον επόμενο χειμώνα, ιδιαίτερα αν οι ρωσικές εισροές περιορισθούν ακόμη περισσότερο.

Βέβαια, πολλά θα εξαρτηθούν από τον πληθωρισμό, γιατί σε περίπτωση που δεν θα δείξει σημάδια ουσιαστικής υποχώρησης, οι κεντρικές τράπεζες (ιδιαίτερα οι ΕΚΤ και FED) θα συνεχίσουν την αύξηση των επιτοκίων μέχρι να περιορίσουν την οικονομική δραστηριότητα, η οποία με τη σειρά της θα οδηγήσει τη ζήτηση για αέριο χαμηλότερα.

Όπως ξέρουμε άλλωστε, η ανάπτυξη, ο πληθωρισμός, τα επιτόκια, οι τιμές της ενέργειας κλπ συνδέονται μεταξύ τους και το ένα επηρεάζει το άλλο. Γι αυτό δεν μπορούμε να προβλέψουμε τις εξελίξεις στον ευαίσθητο και ιδιαίτερα κρίσμο τομέα της ενέργειας με περισσότερη ακρίβεια.

Όσον αφορά στην ανταγωνιστικότητα των ευρωπαϊκών επιχειρήσεων, αυτή σαφώς κινδυνεύει στην περίπτωση που αυξηθούν οι τιμές της ενέργειας γιατί η Ευρωπαική οικονομία βασίζεται στις εισαγωγές ενεργειακών πόρων. Άλλωστε, ακόμη και με τις σημερινές τιμές, η ΕΕ πληρώνει σε ετήσια βάση 50-70 δις $ περισσότερα από όσα πλήρωνε το 2021, κάτι που δεν συμβαίνει π.χ. με τις ΗΠΑ.

Ένας ακόμη κίνδυνος για την ανταγωνιστικότητα των Ευρωπαικών επιχειρήσεων προέρχεται από το «πακέτο Biden», που προβλέπει ενισχύσεις των αμερικανικών επιχειρήσεων της τάξης των 370 δις $ για τη βελτίωση της ανταγωνιστικότητας τους. Ήδη κάποιες επιχειρήσεις από τη Γερμανία, τη Γαλία κλπ έχουν εκδηλώσει ενδιαφέρον για τη μεταφορά σημαντικών δραστηριοτήτων τους εκεί, με στόχο να επωφεληθούν από αυτές τις ενισχύσεις.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!