H έκρηξη των ενοικίων, κυρίως λόγω των βραχυχρόνιων μισθώσεων, αναζωπυρώνει το ενδιαφέρον για την απόκτηση κατοικίας σε μια περίοδο που οι τράπεζες στοχεύουν στην τόνωση της στεγαστικής πίστης, προσφέροντας προσωποποιημένη τιμολόγηση και αξιοποιώντας τη μεγάλη διαθέσιμη ρευστότητα και ενώ οι καταθέσεις των νοικοκυριών βρίσκονται σε υψηλά επίπεδα.

Σε πολλές περιπτώσεις η αγορά κατοικίας είναι πιο συμφέρουσα από την ενοικίαση, καθώς η μηνιαία δόση είναι μικρότερη από το μηνιαίο μίσθωμα που καλύπτει απλώς τις ανάγκες στέγασης. Και αυτό παρά το γεγονός ότι και οι τιμές των κατοικιών κινούνται ανοδικά, από το 2018, τάση που διατηρήθηκε παρά το ξέσπασμα της πανδημίας στις αρχές του 2020. Ο δείκτης τιμών των οικιστικών ακινήτων σημείωσε άνοδο κατά 4,4% το 2020, από 7,2% το 2019, ενώ το πρώτο εξάμηνο του 2021 αυξήθηκε κατά 4%. Σημειώνεται ότι οι τιμές των κατοικιών υποχώρησαν κατά 42% το διάστημα 2008-2017.

►«Πετάνε» τα ενοίκια: 6 στους 10 πληρώνουν πάνω από το 50% του εισοδήματός τους

Το προφίλ του δανειολήπτη

Ωστόσο πολλά από τα σημερινά δεδομένα είναι πολύ διαφορετικά σε σχέση με αυτά των... χρυσών εποχών που οδήγησαν στη «φούσκα» των ακινήτων. Πλέον η πολιτική των τραπεζών έχει διαφοροποιηθεί και εκλογικευθεί και οι δανειολήπτες είναι πολύ πιο συντηρητικοί. Η αλλαγή αυτή είναι προφανώς απόρροια των οδυνηρών «μαθημάτων» της δεκαετούς κρίσης.

Πλέον για να βάλει κάποιος «ένα κεραμίδι πάνω από το κεφάλι του» θα πρέπει να διαθέτει τουλάχιστον το 20% του απαιτούμενου κεφαλαίου και να προσφύγει για το υπόλοιπο 80% στον δανεισμό. Όσο μεγαλύτερο είναι το ποσοστό ιδίας συμμετοχής και η σταθερότητα του εισοδήματος του υποψήφιου δανειολήπτη, τόσο ρεαλιστικό είναι ένα χαμηλότερο επιτόκιο.

Ετσι, οι νέοι δανειολήπτες είναι ηλικίας 25-44 ετών που διαθέτουν ένα αρχικό κεφάλαιο -χάρη στη συμμετοχή των γονιών τους, από πώληση άλλων περιουσιακών στοιχείων ή και αποταμιεύσεων, που είναι δημόσιοι υπάλληλοι, στρατιωτικοί κ.λπ. Οι τράπεζες βάζουν και άλλα κριτήρια/κίνητρα, όπως για παράδειγμα η ενεργειακή κλάση του ακινήτου, με την Τράπεζα Πειραιώς να πριμοδοτεί με έκπτωση 0,15% στο επιτόκιο και χωρίς έξοδα έγκρισης την αγορά κατοικίας χαμηλής ενεργειακής κατανάλωσης.

►«Εκτοξεύθηκαν» τα ενοίκια στο κέντρο της Αθήνας - Αύξηση 20% έως 30% από το 2017

Ψάχνουν κατοικίες 95 τ.μ. για αγορά, με ανώτατη τιμή τα 160.000 ευρώ

Μετά τη δεκαετή κρίση έχουν αλλάξει και οι απαιτήσεις/προσδοκίες των ίδιων των υποψήφιων αγοραστών δανειοληπτών. Αποτελεί και δική τους επιλογή, όχι μόνο της τράπεζας, να ζητούν όσο το δυνατόν μικρότερο δάνειο και να έχουν όσο δυνατόν μεγαλύτερη ιδία συμμετοχή, ώστε ακόμα κι αν υποστούν μείωση των εισοδημάτων τους στο μέλλον να μην κινδυνέψουν να χάσουν το σπίτι τους. Αυτός είναι και ο λόγος που ο μέσος υποψήφιος αγοραστής αναζητά ακίνητα που δεν υπερβαίνουν τις δυνατότητές του και είναι πιο συντηρητικός σε σχέση με τα προηγούμενα χρόνια, όταν οι τράπεζες χρηματοδοτούσαν το 100% της αξίας του ακινήτου, ακόμα και το 120% μέσω χορήγησης ενός «συμπληρωματικού» επισκευαστικού δανείου.

Έτσι, ο μέσος όρος του εμβαδού κατοικίας που αναζητείται για αγορά είναι τα 95 τ.μ. και ο μέσος όρος της ανώτατης τιμής που θέτουν οι υποψήφιοι αγοραστές χρήστες στην αναζήτησή τους για αγορά ακινήτου παρουσιάζει αύξηση για το 2021 και διαμορφώνεται στα 160.000 ευρώ έναντι του αντίστοιχου μέσου όρου για το 2020 που κυμάνθηκε στα 147.000 ευρώ.

Σταθερός ο μισθός, αυξάνονται οι τιμές ακινήτων

Φαίνεται πάντως ότι για τους νέους ηλικίας 20-30 ετών που δεν διαθέτουν αξιόλογο «κομπόδεμα» και σταθερό εισόδημα, η απόκτηση δικού τους ακινήτου είναι εξαιρετικά δύσκολη υπόθεση. Κι αυτό γιατί τα εισοδήματα αυξάνονται με χαμηλότερο ρυθμό από ό,τι οι τιμές των ακινήτων, όπως εξήγησε ο Γιάννης Ξυλάς, διευθύνων σύμβουλος της GEOAXIS, μιλώντας στην 22η Prodexpo.

Ειδικότερα, τη διετία 2018-2019 ο αποπληθωρισμένος βασικός μισθός στην Ελλάδα παρέμεινε σταθερός, ενώ κατά το ίδιο διάστημα οι τιμές ακινήτων αυξήθηκαν έως και κατά 57%. Το φαινόμενο, όπως είπε ο κ. Ξυλάς, είναι παγκόσμιο, καθώς και στη Βρετανία ο μέσος μισθός κατά το ίδιο διάστημα αυξήθηκε κατά 19%, ενώ οι τιμές απόκτησης κατοικίας κατά 173%.

►Στεγαστικά δάνεια: Εκτιμήσεις για αύξηση 30% φέτος

Tι στεγαστικά χορηγούν Alpha, Eurobank, Εθνική, Πειραιώς και Attica

Στα 900 εκατ. ευρώ αναμένεται να διαμορφωθούν οι νέες εκταμιεύσεις στεγαστικών δανείων το 2021 σύμφωνα με τις εκτιμήσεις των τραπεζών και με τη ζήτηση κινείται ανοδικά, φτάνοντας ακόμα και το 50% σε σχέση με πέρσι. Το μέσο ύψος δανείου είναι μεταξύ 90.000-100.000 ευρώ και 20ετούς διάρκειας και 7 στα 10 αιτήματα εγκρίνονται.

Σε ότι αφορά τα επιτόκια οι τράπεζες κινούνται στην κατεύθυνση της προσωποποιημένης τιμολόγησης, ανάλογα με το προφίλ του δανειολήπτη και τη σχέση του με την τράπεζα (πχ αν διαθέτει καταθέσεις), το ποσοστό ιδιας συμμετοχής και φυσικά τη διάρκεια του δανείου.

H Eurobank προσφέρει στεγαστικά δάνεια σταθερού επιτοκίου – από 3 εως 30 έτη - για όλη τη διάρκεια του δανείου χωρίς κόστος μερικής ή ολικής πρόωρης αποπληρωμής, καθώς και ευελιξίες στην αποπληρωμή του εφόσον το χρειαστεί ο πελάτης (δυνατότητα για αύξηση/μείωση δόσεων ή και παράλειψη δόσης). Παρέχεται και η δυνατότητα επιλογής κυμαινόμενου επιτοκίου με εξατομικευμένη τιμολόγηση, σύμφωνα με το πιστωτικό προφίλ του πελάτη και τη συνεργασία του με την τράπεζα. Η αίτηση για στεγαστικό δάνειο μπορεί να γίνει και μέσω video κλήσης στο V Banking της Eurobank.

Η Εθνική εκτός από σταθερό ή κυμαινόμενο επιτόκιο προσφέρει και λύσεις υβριδικών επιτοκίων, δηλαδή για ορισμένα χρόνια σταθερό και στη συνέχεια (όταν θα έχει αποπληρωθεί σημαντικό μέρος του κεφαλαίου και έτσι οι τόκοι θα είναι χαμηλότεροι) με κυμαινόμενο επιτόκιο, για παράδειγμα στεγαστικό δάνειο για 30 χρόνια με 15 χρόνια σταθερό με επιτόκιο 3,31% και 15 χρόνια με κυμαινόμενο με περιθώριο επιτοκίου σήμερα 1,95% .

H Alpha διαπιστώνει στροφή των πελατών προς τα ιδιαίτερα ευνοϊκά σταθερά επιτόκια, τα οποία προστατεύουν στον πελάτη από πιθανές διακυμάνσεις του Euribor στο μέλλον. Tα στεγαστικά σταθερού επιτοκίου για όλη της διάρκεια του δανείου – από 5 εως 30 έτη – έχουν επιτόκιο 2,80% και δε επιβαρύνονται με «πέναλτι» σε περίπτωση μερικής ή ολικής πρόωρης αποπληρωμής.

Η Πειραιώς προσφέρει ευρεία γκάμα στεγαστικών δανείων σταθερού ή κυμαινόμενου επιτοκίου, με μηδενικό κόστος πρόωρης προεξόφλησης διάρκειας ως και 30 έτη. Η τιμολόγηση είναι προσωποιημένη και 1 στους 2 πελάτες χρηματοδοτήθηκε το 2021 με κυμαινόμενο επιτόκιο κάτω του 2,20%.

Τέλος, στην Attica Bank, 3 στους 4 δανειολήπτες επιλέγουν σταθερό επιτόκιο για όλη τη διάρκεια της χρηματοδότησης. Το μέσο ποσό δανείου να διαμορφώνεται στις 75.000,ευρώ το μέσο επιτόκιο στο 2,85% και τη μέση διάρκεια του δανείου στα 20 έτη. Η τράπεζα προσφέρει στεγαστικά δάνεια από 2,60% και δυνατότητα για κυμαινόμενο ή σταθερό επιτόκιο ενώ η αγορά κατοικίας υψηλής ενεργειακής απόδοσης πριμοδοτείται με έκπτωση έως 0,40% στο επιτόκιο του δανείου.

Τα 6 «αγκάθια» που μπλοκάρουν τα στεγαστικά δάνεια

Η αγορά ακινήτου στη χώρα μας, ιδιαίτερα όταν γίνεται με λήψη στεγαστικού δανείου μπορεί να είναι μια χρονοβόρα διαδικασία που θα δοκιμάσει τις ψυχικές αντοχές του αγοραστή. Αυτό οφείλεται στο γεγονός ότι σε μια αγοραπωλησία εμπλέκονται πολλοί παράγοντες, πρέπει να αντιμετωπιστούν σειρά ζητημάτων και οι διαδικασίες, όχι μόνο δεν «τρέχουν» παράλληλα, αλλά πολλές φορές …μπλοκάρουν η μια την άλλη.

Οι τράπεζες - άλλη σε μεγαλύτερο, άλλη σε μικρότερο βαθμό – μπορεί να έχουν μπει στην ψηφιακή εποχή και κινούνται στην κατεύθυνση απλοποίησης και επιτάχυνση σειράς διαδικασιών - η προέγκριση με βάσει τα οικονομικά στοιχεία του υποψήφιου δανειολήπτη είναι συνήθως θέμα λίγων 24ώρων - ωστόσο αυτό δεν αρκεί, ιδιαίτερα όταν πρέπει να αντιμετωπιστούν νομικά, φορολογικά και τεχνικά ζητήματα.

Τα πιο συνηθισμένα προβλήματα που οδηγούν σε καθυστερήσεις είναι:

- Τα οικονομικά στοιχεία δεν είναι πλήρη και υπάρχει ασάφεια σε ότι αφορά τα εισοδήματα και τις υποχρεώσεις του δανειολήπτη στη φάση της αξιολόγηση της οικονομικής προέγκρισης.

- Ο δανειολήπτης καθυστερεί να βρει ακίνητο ή αλλάζει στην πορεία την επιλογή του. Γι’ αυτό καλό θα είναι να έχει καταλήξει για το ακίνητο πριν ξεκινήσει τη διαδικασία με την τράπεζα.

- Ελλείψεις στα απαιτούμενα δικαιολογητικά του ακινήτου.

- Το ακίνητο έχει αυθαιρεσίες (πχ. μη δηλωμένοι/τακτοποιημένοι ημιυπαίθριοι), υπάρχουν ασυμφωνίες σχετικών εγγράφων, προβλήματα ταυτοποίησης ακινήτου, βάρη στο ακίνητο κ.α. Οι σημαντικότερες καθυστερήσεις σημειώνονται στη φάση επίλυση νομικών και τεχνικών προβλημάτων. Ο υποψήφιος δανειολήπτης θα πρέπει να έχει «ψάξει» καλά το ακίνητο που τον ενδιαφέρει για να μη βρεθεί προ δυσάρεστων εκπλήξεων.

- Διαδικασία υπογραφής συμβολαίου αγοράς και διεκπεραίωσης φορολογικών υποχρεώσεων.

- Διαδικασία μεταγραφής των συμβολαίων αγοράς στα κατά τόπους Κτηματολογικά γραφεία / Υποθηκοφυλακεία. Είναι χαρακτηριστικό ότι λόγω και της συσσώρευσης των υποθέσεων εξαιτίας της πανδημίας, μπορεί να χρειαστεί ακόμα και ένα χρόνος για να ολοκληρωθεί μια απλή μεταγραφή συμβολαίου αγοράς. Μέχρι να ολοκληρωθεί η ψηφιοποιήση των διαδικασιών του Κτηματολογίου και να γίνονται όλες οι μεταγραφές τίτλων ψηφιακά, οι δανειολήπτες καλό θα είναι να διερευνούν την εκδοχή να υπάρξει σημαντική καθυστέρηση σε αυτό το στάδιο (αν το αντέχει η τσέπη τους μπορούν να το αναθέσουν σε δικηγόρο) ώστε να ενημερώνουν την τράπεζα.

►Ακίνητα: Γιατί οι σημερινοί 30άρηδες δεν θα μπορέσουν να αποκτήσουν δικό τους σπίτι

Τι αναφέρει η Alpha Bank

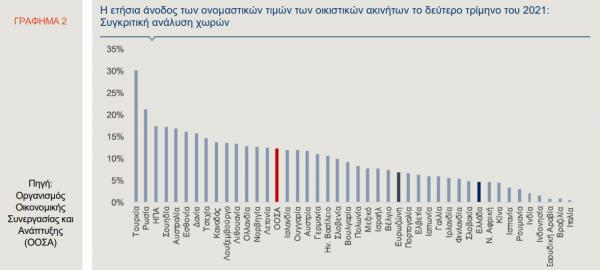

Όπως αναφέρεται στο Δελτίο Οικονομικών Εξελίξεων της Alpha Bank (27/10/2021): Η ανοδική τάση που ακολουθούν οι τιμές των ακινήτων, από την έναρξη της πανδημικής κρίσης, δεν παρατηρείται μόνο στη χώρα μας αλλά και διεθνώς. Στην Ευρωζώνη, ο ρυθμός αύξησης των τιμών των κατοικιών επιταχύνθηκε εντός του 2020 και διαμορφώθηκε σε επίπεδο υψηλότερο από το αντίστοιχο στην Ελλάδα.

Συγκεκριμένα, το δεύτερο τρίμηνο του τρέχοντος έτους, οι τιμές των οικιστικών ακινήτων στην Ευρωζώνη αυξήθηκαν κατά 6,8% σε ετήσια βάση. Ακόμα πιο έντονη ήταν η άνοδος των ονομαστικών τιμών των κατοικιών στις χώρες του ΟΟΣΑ (12,3%, κατά μέσο όρο, σε ετήσια βάση), ενώ οι μεγαλύτερες αυξήσεις, σύμφωνα με τα στοιχεία του ίδιου Οργανισμού, σημειώθηκαν στην Τουρκία (30,2%), στη Ρωσία (21,1%) και στις ΗΠΑ (17,4%).

Η άνοδος που παρατηρείται στις τιμές στην αγορά ακινήτων, ήδη από το προηγούμενο έτος, σε παγκόσμιο επίπεδο, ήταν συνδυαστικό αποτέλεσμα των κάτωθι παραγόντων, τόσο από την πλευρά της ζήτησης όσο και της προσφοράς (Housing Prices Continue to Soar in Many Countries Around the World, 18.10.2021, IMF Blog):

- Το περιβάλλον χαμηλών επιτοκίων που επικρατεί.

- Οι διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού που οδήγησαν στην άνοδο του κόστους αρκετών εισροών στη διαδικασία της κατασκευής.

- Η υιοθέτηση ευέλικτων μορφών εργασίας, όπως η εξ αποστάσεως εργασία (π.χ. άνοδος της ζήτησης για μεγαλύτερης επιφάνειας ακίνητα).

- Οι πολιτικές που εφάρμοσαν τα κράτη διεθνώς, κατά τη διάρκεια της πανδημικής κρίσης, για τη στήριξη της ζήτησης και της ρευστότητας των νοικοκυριών.

Παράλληλα με την άνοδο των τιμών των κατοικιών στην Ελλάδα, η ιδιωτική οικοδομική δραστηριότητα αυξήθηκε σημαντικά το 2020, κατά 5,9% σε ετήσια βάση -ως αποτέλεσμα της ισχυρής ανόδου που σημειώθηκε το πρώτο τρίμηνο του έτους (56% σε ετήσια βάση)-, ενώ, το πρώτο επτάμηνο του 2021, συνεχίζει να αυξάνεται με εντονότερο ρυθμό (46,6% σε ετήσια βάση).

Ανοδικά κινήθηκαν και οι επενδύσεις σε κατοικίες, σε όλη τη διάρκεια του 2020, αλλά και στο πρώτο τρίμηνο του 2021, ενώ το δεύτερο τρίμηνο φέτος σημειώθηκε ετήσια πτώση ύψους 1,1%. Ο δωδεκάμηνος ρυθμός μεταβολής των στεγαστικών δανείων, ωστόσο, παραμένει σταθερά αρνητικός, περί του -2,9%.

Η ραγδαία αύξηση των τιμών των οικιστικών ακινήτων σε διεθνές επίπεδο (όπως αποτυπώνεται στην καθολική άνοδο των τιμών των ακινήτων στις χώρες του ΟΟΣΑ, κατά το δεύτερο τρίμηνο του 2021, φέρνει στην επιφάνεια την ανάγκη για μία προσεκτική αξιολόγηση της αγοράς οικιστικών ακινήτων σε σχέση με τον οικονομικό κύκλο, ώστε να προβλεφθούν τυχόν σημαντικές διακυμάνσεις των τιμών.

Στην κατεύθυνση αυτή χρησιμοποιούμε δύο διαδεδομένους δείκτες αξιολόγησης της αγοράς ακινήτων, τον λόγο της τιμής προς την απόδοση (profitability ratio) και τον λόγο της τιμής προς το διαθέσιμο εισόδημα (affordability ratio). Οι δείκτες αυτοί μπορούν κατά περιόδους να αποκλίνουν από τον μακροχρόνιο μέσο όρο τους, σηματοδοτώντας περιόδους υποεκτίμησης ή υπερεκτίμησης της αξίας των οικιστικών ακινήτων.

Οι ταχύτερες αυξήσεις των τιμών σε σχέση με τα εισοδήματα που παρατηρούνται σε αρκετές χώρες διεθνώς, εξέλιξη που προς το παρόν δεν έχει λάβει χώρα στην Ελλάδα, ενδέχεται, εάν συνεχιστούν, να επιτείνουν τυχόν ανισότητες που ήδη υπάρχουν και να καταστήσουν τη στέγαση απρόσιτη για ένα μέρος του τοπικού πληθυσμού.

Γιατί η αγορά είναι προτιμότερη της ενοικίασης

Η πληρωμή ενοικίου κάθε μήνα, αν και προσφέρει στέγαση, δεν επιστρέφει τίποτα από πλευράς επένδυσης. Στην περίπτωση της αγοράς κατοικίας, είτε με ίδιους πόρους, είτε με λήψη στεγαστικού δανείου, το ακίνητο αποτελεί ιδιοκτησία που παρέχει τεκμαρτό εισόδημα αν ιδιοκατοικείται.

Επίσης, υπάρχει η πιθανότητα κέρδους σε περίπτωση μελλοντικής μεταπώλησης, καθώς παρόλο που οι τιμές των ακινήτων αυξήθηκαν σημαντικά τα τελευταία χρόνια, προέρχονται από μεγάλη πτώση στα πρώτα χρόνια της κρίσης.

Σύμφωνα με το παράδειγμα που έδωσαν στελέχη της Πειραιώς πριν από έναν μήνα παρουσιάζοντας τις τάσεις στην αγορά κατοικίας:

- Ας υποθέσουμε ότι μια οικία εμπορικής αξίας 100.000€ ενοικιάζεται για 450 ευρώ τον μήνα, ή 5,400€ ετησίως.

- Στην περίπτωση της αγοράς του για ιδιοκατοίκηση στην τρέχουσα αξία, η εικόνα διαμορφώνεται ως εξής:

- 100.000 η αξία

- 6.000 τα διάφορα έξοδα (μεσιτικά, συμβολαιογραφικά, δικηγόρου, φόρο μεταβίβασης, δικαιώματα υποθηκοφυλακείου κ.λπ.)

- Συνολικό κόστος 106.000 ευρώ.

- Επιπλέον, προκύπτει ετήσια επιβάρυνση λόγω ΕΝΦΙΑ και δαπανών συντήρησης ύψους 400 ευρώ.

- Στην περίπτωση λήψης στεγαστικού δανείου:

- ύψους 80.000 ευρώ με επιτόκιο 3% και διάρκειας 30 ετών

- η μηνιαία δόση διαμορφώνεται στα 340 ευρώ (-24% του μισθώματος) ή 4.080 € ετησίως.

- Το ποσό ελάφρυνσης που προκύπτει αν από το ενοίκιο αφαιρέσει κανείς τη δόση του δανείου και τον επιμερισμό του ετήσιου ΕΝΦΙΑ είναι 77€ μηνιαίως ή περίπου 1.000 € ετησίως (924€).

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!