Οι επικείμενες αλλαγές στο πλαίσιο των κληρονομιών και των διαθηκών προκαλούν έντονο ενδιαφέρον, αλλά και εύλογα ερωτήματα για το τι πραγματικά αλλάζει από το 2026. Από τη νόμιμη μοίρα και τις κληρονομικές συμβάσεις, μέχρι την προστασία από χρέη και τη φορολογία, το νέο σχέδιο νόμου επιχειρεί να αντιμετωπίσει χρόνιες στρεβλώσεις. Οι βασικές προβλέψεις, οι εκκρεμότητες και οι πρακτικές συνέπειες για τους πολίτες αναλύονται στο «Ώρα Ελλάδος» του Open με τους Μάνο Νιφλή και Γιάννη Κολοκυθά.

Οι εξελίξεις γύρω από τις διαθήκες και τις κληρονομιές έχουν μετατραπεί σε καθημερινό θέμα συζήτησης, καθώς διαρροές και πληροφορίες για επικείμενες αλλαγές προκαλούν εύλογη ανησυχία αλλά και ενδιαφέρον. Ωστόσο, απαιτείται ψύχραιμη και σοβαρή προσέγγιση, καθώς –όπως τονίζεται– τίποτα δεν έχει ακόμη οριστικοποιηθεί.

Το πλαίσιο που συζητείται αφορά σχέδιο νόμου, το οποίο θα ψηφιστεί, θα τεθεί σε ισχύ και μόνο τότε θα μπορούμε να μιλάμε με βεβαιότητα για το τι αλλάζει και τι όχι. Παρ’ όλα αυτά, από τις μέχρι στιγμής διαρροές και τις εργασίες της αρμόδιας επιτροπής του Υπουργείου Δικαιοσύνης, προκύπτουν ορισμένες βασικές και ουσιαστικές αλλαγές.

Η μεγάλη αλλαγή στη νόμιμη μοίρα

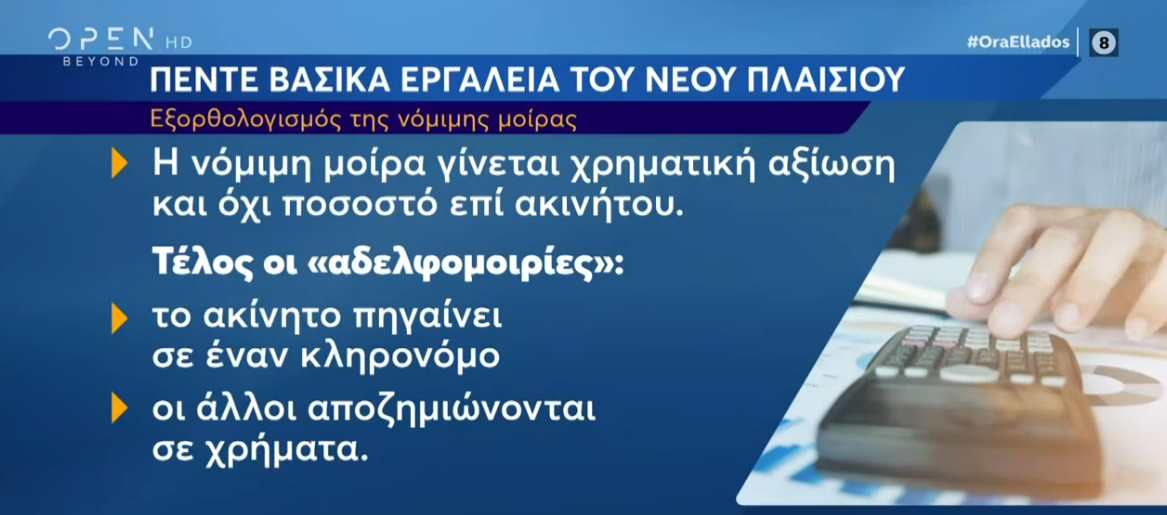

Η πρώτη και ίσως σημαντικότερη αλλαγή αφορά τη νόμιμη μοίρα, δηλαδή το ποσοστό της κληρονομιάς που υποχρεωτικά δικαιούνται τα τέκνα ή ο/η σύζυγος, ανεξάρτητα από το περιεχόμενο της διαθήκης.

Μέχρι σήμερα, η νόμιμη μοίρα σήμαινε εμπράγματο δικαίωμα επί του ακινήτου, με αποτέλεσμα τον κατακερματισμό της ιδιοκτησίας σε πολλά εξ αδιαιρέτου ποσοστά. Με το νέο πλαίσιο, η νόμιμη μοίρα μετατρέπεται σε ενοχικό δικαίωμα, δηλαδή μπορεί να ικανοποιείται σε χρήμα.

Πρακτικά αυτό σημαίνει ότι:

- Ο γονέας μπορεί να αφήσει ένα ακίνητο σε ένα παιδί.

- Τα υπόλοιπα παιδιά δεν θα προσβάλλουν τη διαθήκη.

- Θα αποζημιώνονται χρηματικά για το ποσοστό που τους αναλογεί.

Έτσι, αποφεύγεται ο κατακερματισμός των ακινήτων και τα γνωστά προβλήματα με ιδιοκτησίες του 1/6 ή του 1/12.

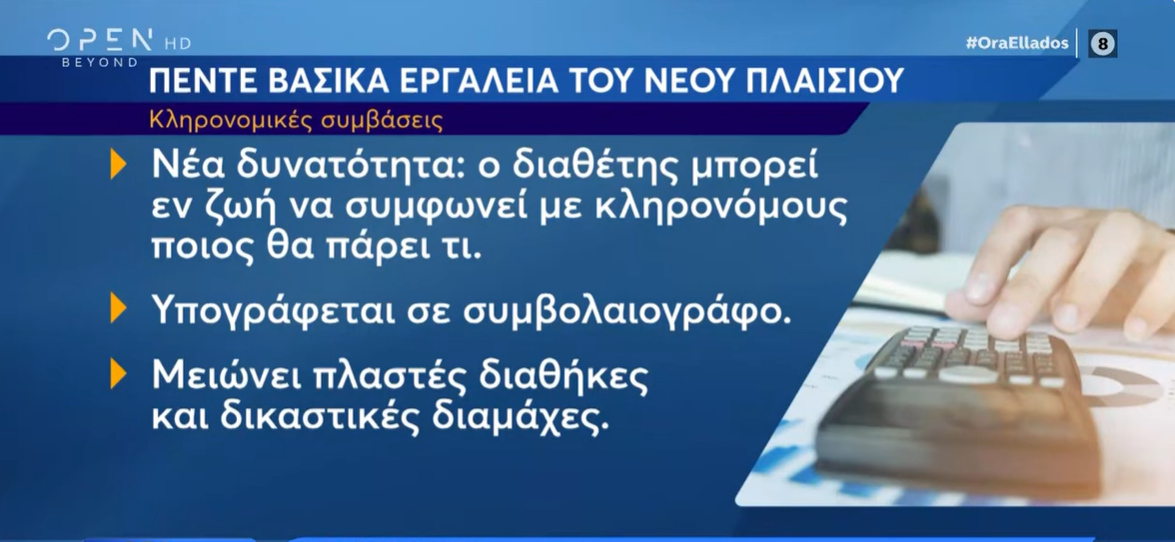

Κληρονομικές συμβάσεις: Ένα νέο εργαλείο εν ζωή

Σημαντική καινοτομία αποτελεί η εισαγωγή των κληρονομικών συμβάσεων. Πρόκειται για συμβάσεις που συνάπτονται εν ζωή, ενώπιον συμβολαιογράφου, και με τις οποίες ο διαθέτης συμφωνεί ότι μετά τον θάνατό του συγκεκριμένο περιουσιακό στοιχείο θα περιέλθει σε συγκεκριμένο πρόσωπο.

Η σύμβαση αυτή:

- Δεν είναι διαθήκη.

- Μπορεί να περιλαμβάνει αντιπαροχή (π.χ. φροντίδα, διατροφή).

- Δεν προσβάλλεται εύκολα από τρίτους.

Το εργαλείο αυτό είναι ιδιαίτερα χρήσιμο:

- Σε περιπτώσεις επιχειρήσεων ή εταιρικών μεριδίων, ώστε να μεταβιβάζονται σε εκείνο το παιδί που μπορεί να συνεχίσει τη δραστηριότητα.

- Σε περιπτώσεις γυροκόμησης, όταν δεν υπάρχει οικογένεια.

- Όταν θέλουμε σαφή και δεσμευτική ρύθμιση χωρίς μελλοντικές διαμάχες.

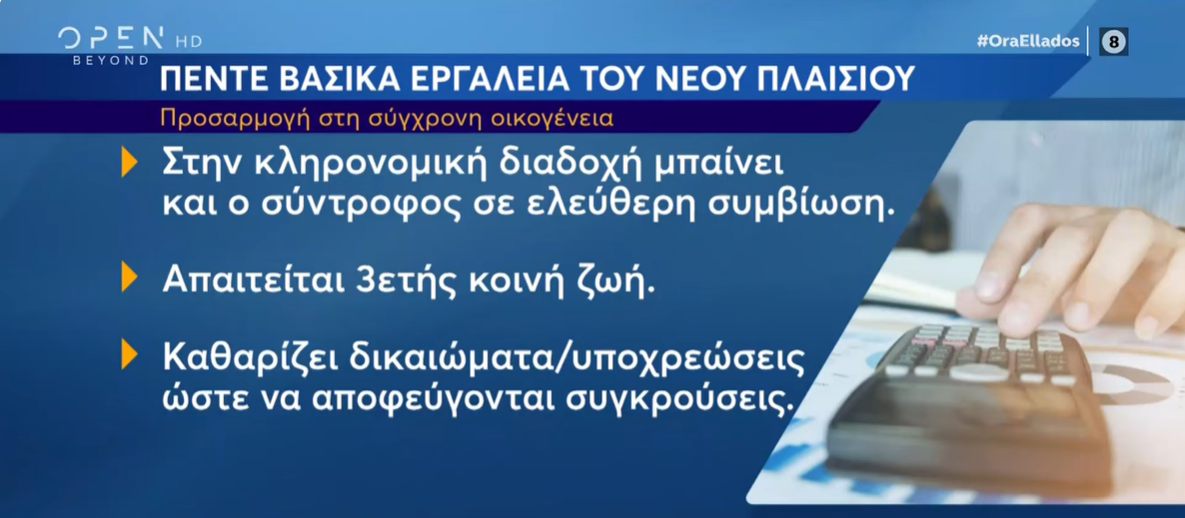

Ο σύντροφος σε ελεύθερη συμβίωση στο νέο πλαίσιο

Το νέο σχέδιο νόμου επιχειρεί έναν εκσυγχρονισμό της έννοιας της οικογένειας, εισάγοντας δικαιώματα και για τον σύντροφο σε ελεύθερη συμβίωση.

Συγκεκριμένα, προβλέπεται ότι:

- Αν υπάρχει τουλάχιστον τριετής κοινή ζωή, ο σύντροφος δικαιούται να παραμείνει στην κοινή κατοικία.

- Το μεγάλο ζήτημα είναι η απόδειξη της τριετούς συμβίωσης, καθώς χωρίς σαφή κριτήρια είναι πιθανό να προκύψουν σοβαρές δικαστικές διαμάχες.

Σε κάθε περίπτωση, ο σύντροφος εξακολουθεί να έχει λιγότερα δικαιώματα από τα τέκνα, ενώ η φορολογική του αντιμετώπιση παραμένει κρίσιμο ερώτημα που δεν έχει ακόμη απαντηθεί.

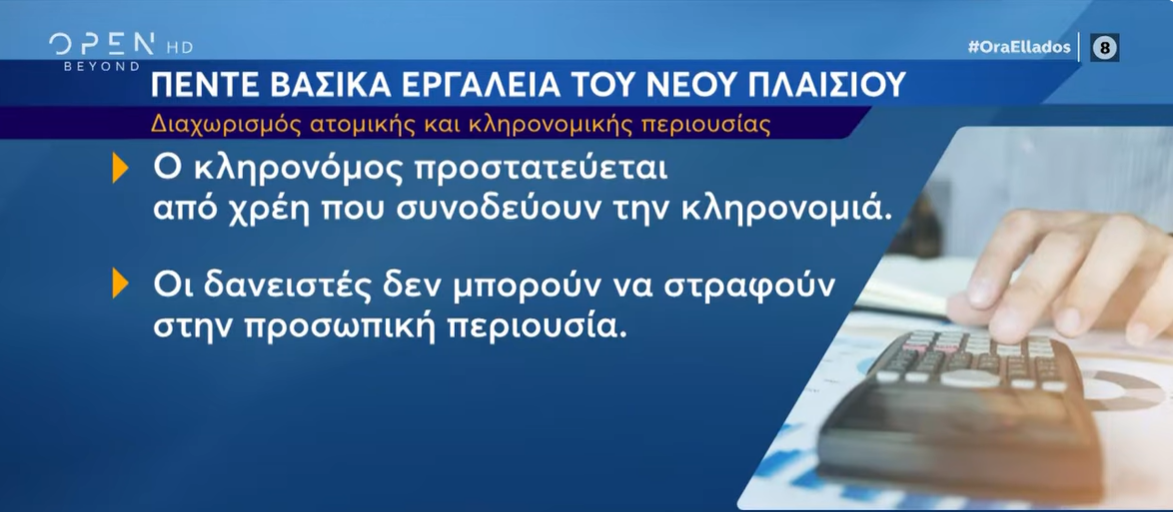

Προστασία των κληρονόμων από τα χρέη

Μια ιδιαίτερα ουσιαστική αλλαγή αφορά την ευθύνη για τα χρέη της κληρονομιάς. Μέχρι σήμερα, η αποδοχή κληρονομιάς σήμαινε αποδοχή και των χρεών, συχνά χωρίς ο κληρονόμος να γνωρίζει το πραγματικό ύψος τους.

Το νέο πλαίσιο προβλέπει:

- Διαχωρισμό της κληρονομιαίας περιουσίας από την προσωπική περιουσία του κληρονόμου.

- Ο κληρονόμος ευθύνεται μόνο μέχρι την αξία όσων κληρονομεί.

- Δεν κινδυνεύει η προσωπική του περιουσία για χρέη που υπερβαίνουν την αξία της κληρονομιάς.

Αν και σήμερα υπάρχει το δικαίωμα απογραφής, στην πράξη συχνά δεν ασκείται εγκαίρως, με σοβαρές συνέπειες.

Φόρος κληρονομιάς: Τι ισχύει σήμερα

Ο φόρος κληρονομιάς εξαρτάται από τον βαθμό συγγένειας:

Πρώτη κατηγορία (σύζυγος, τέκνα, εγγόνια, γονείς)

- Αφορολόγητο έως 150.000 €

- 1% από 150.001 – 300.000 €

- 5% από 300.001 – 600.000 €

- 10% άνω των 600.000 €

Δεύτερη κατηγορία (αδέλφια, παππούδες, γιαγιάδες, ανίψια)

- Αφορολόγητο έως 30.000 €

- 5% από 30.001 – 100.000 €

- 10% από 100.001 – 300.000 €

- 20% άνω των 300.000 €

Τρίτη κατηγορία (φίλοι, μη συγγενείς)

- Αφορολόγητο έως 6.000 €

- 20% από 6.001 – 50.000 €

- 30% από 50.001 – 100.000 €

- 40% άνω των 100.000 €

Οι συντελεστές αυτοί καθιστούν εξαιρετικά δυσχερή τη μεταβίβαση περιουσίας σε μη συγγενικά πρόσωπα, γεγονός που ενδέχεται να οδηγήσει –αν δεν αλλάξει– σε αύξηση των συμφώνων συμβίωσης ή των γάμων για φορολογικούς λόγους.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!