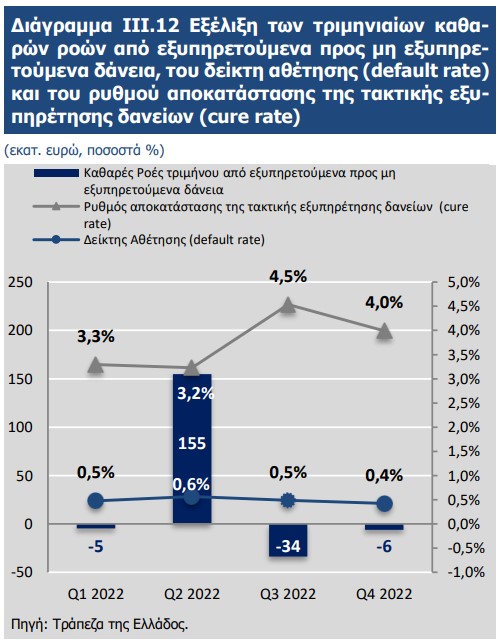

Στο 4% διαμορφώθηκε ο ρυθμός αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) το τέταρτο τρίμηνο του 2022 έναντι 3,2% το αντίστοιχο τρίμηνο του 2021 ενώ ο δείκτης αθέτησης (defaulte rate) ήταν 0,4% (έναντι 0,6% στο δ’ τρίμηνο του 2021).

Το στεγαστικό χαρτοφυλάκιο παρουσιάζει τον υψηλότερο ρυθμό αποκατάστασης (7,7%) ενώ το επιχειρηματικό χαρτοφυλάκιο τον χαμηλότερο (2,8%).

Καθαρές ροές προς NPLs

Σύμφωνα με τα στοιχεία της ΤτΕ, κατά τη διάρκεια του 2022, οι ροές από εξυπηρετούμενα προς μη εξυπηρετούμενα δάνεια ήταν 2,5 δισ. ευρώ και οι «αντίστροφες» ροές 2,4 δισ. ευρώ αφήνοντας καθαρές ροές προς μη εξυπηρετούμενα δάνεια 110 εκατ. ευρώ στις τράπεζες. Όπως σημειώνεται στην Εκθεση Χρηματοπιστωτικής Σταθερότητας, με εξαίρεση του β’ τρίμηνο του 2022 που υπήρχαν σημαντικές καθαρές ροές προς Μη Εξυπηρετούμενα Δάνεια (155 εκατ. ευρώ), τα υπόλοιπα τρία τρίμηνα η τάση ήταν οριακή αρνητική.

►Διαβάστε επίσης: ΤτΕ – Servicers: Προτεραιότητα η επιστροφή των «κόκκινων» δανείων στην κανονικότητα

«Οι δείκτες cure rate και default rate μπορεί να επηρεάζονται αυξητικά ή μειωτικά αντίστοιχα από την “επίδραση του παρονομαστή” λόγω π.χ. πωλήσεων μη-εξυπηρετούμενων δανείων στην πρώτη περίπτωση ή πιστωτικής επέκτασης στη δεύτερη» σημειώνει η ΤτΕ.

Το 2% των ΜΕΔ, ήτοι 264 εκατ. ευρώ, αφορούν απαιτήσεις που έχουν υπαχθεί σε καθεστώς νομικής προστασίας και για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφαση. Από αυτά, τα 116 εκατ. ευρώ αφορούν ήδη καταγγελμένες απαιτήσεις. Τα δάνεια αυτής της κατηγορίας αφορούν είτε φυσικά πρόσωπα (π.χ. ν. 3869/2010) είτε νομικά πρόσωπα (π.χ. ν. 4307/2014, Πτωχευτικός Κώδικας).

Υπενθυμίζεται ότι ο ν.3869/2010 τροποποιήθηκε τον Σεπτέμβριο του 2018 και προβλέπει άρση τραπεζικού απορρήτου των οφειλετών που έχουν υπαχθεί σε αυτόν ώστε να μην τεθούν εκτός προστασίας. Σχετικά με τις επιμέρους κατηγορίες, περίπου το 4,5% των μη εξυπηρετούμενων στεγαστικών δανείων έχει υπαχθεί σε καθεστώς νομικής προστασίας, ενώ το αντίστοιχο ποσοστό για τα καταναλωτικά δάνεια είναι 3,4%.

►Διαβάστε επίσης: Ρουκέτα Γ. Νάγκελ (Bundesbank): Αναγκαίες οι αυξήσεις επιτοκίων της ΕΚΤ και μετά το καλοκαίρι

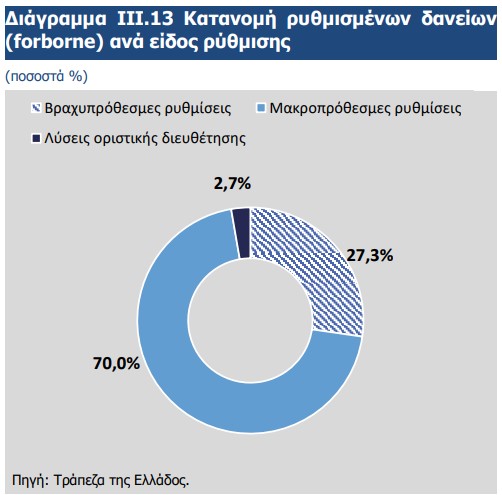

Τα είδη των ρυθμίσεων

Το μεγαλύτερο μέρος των ρυθμισμένων δανείων αφορά μακροπρόθεσμες ρυθμίσεις σε ποσοστό 70% επί του συνόλου, ενώ ακολουθούν οι βραχυπρόθεσμες ρυθμίσεις με 27,3% και οι λύσεις οριστικής διευθέτησης με ποσοστό 2,7%.

Tο ποσοστό των μη εξυπηρετούμενων ρυθμισμένων δανείων το Δεκέμβριο του 2022 παραμένει υψηλό (42,3%), αν και εμφανίζεται βελτιωμένο σε σχέση με το 2021 (47,5%).

►Διαβάστε επίσης: Οι αγορές διαψεύδουν τις Κασσάνδρες - Ο Αρμαγεδδών που δεν ήρθε και η επόμενη ημέρα

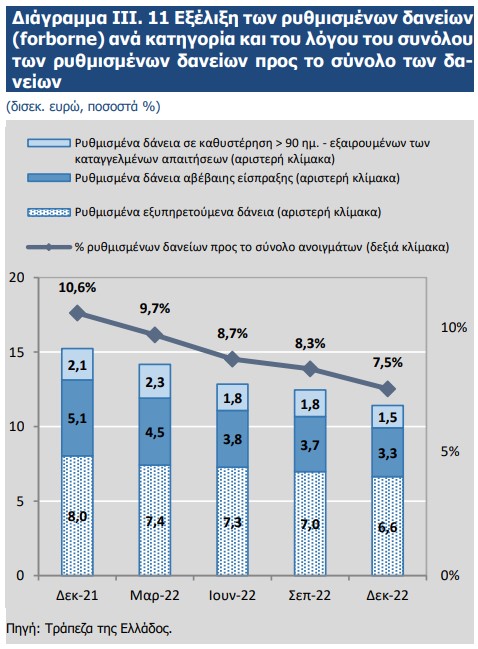

Εξέλιξη ρυθμισμένων δανείων

Το σύνολο των ρυθμισμένων (forborne) δανείων το Δεκέμβριο του 2022 υποχώρησε στα 11,4 δισεκ. ευρώ, από 15,2 δισεκ. ευρώ στο τέλος τους 2021, αντιπροσωπεύοντας το 7,5% του συνόλου των δανείων (έναντι 10,6% το 2021).

Η μείωση των ρυθμισμένων δανείων από τον Ιούνιο του 2021 οφείλεται κυρίως στις συναλλαγές τιτλοποίησης και πώλησης ΜΕΔ που πραγματοποιήθηκαν τα τελευταία δύο χρόνια.

Επισημαίνεται ότι το 13,2% των ήδη ρυθμισμένων δανείων εμφανίζει καθυστέρηση άνω των 90 ημερών, ποσοστό ελαφρά μειωμένο σε σχέση με το τέλος του 2021 (13,8%).

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!