Ενα φαινομενικά παράδοξο της νομισματικής πολιτικής και του κόστους των στεγαστικών δανείων αναδεικνύει μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας: Παρά τις πρόσφατες αλλεπάλληλες μειώσεις των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας, το μέσο επιτόκιο των ανεξόφλητων στεγαστικών δανείων αναμένεται ότι θα συνεχίσει να αυξάνεται, με την επακόλουθη πίεση στο εισόδημα και την κατανάλωση των νοικοκυριών να παραμένει τουλάχιστον έως το 2030.

Το παράδοξο εξηγείται από το γεγονός ότι για κάποιες κατηγορίες στεγαστικών δανείων - με σταθερό επιτόκιο αλλά αναπροσαρμοζόμενο μετά από μία περίοδο ετών - τα επιτόκια προσαρμόζονται σταδιακά σε υψηλότερα επίπεδα σε σχέση με αυτά που ίσχυαν πριν από το 2022 που άρχισε η σύσφιξη της νομισματικής πολιτικής της ΕΚΤ.

Σε περιόδους ταχείας μεταβολής της νομισματικής πολιτικής, όπως των τριών τελευταίων ετών - όπου το βασικό επιτόκιο καταθέσεων της ΕΚΤ αυξήθηκε 4,5 ποσοστιαίες μονάδες μέσα σε δύο χρόνια και στη συνέχεια έχει μειωθεί κατά 1,75 μονάδες από τον Ιούνιο του 2024 έως σήμερα - αυτό μπορεί να οδηγήσει σε παράδοξες καταστάσεις.

Για παράδειγμα, τα επιτόκια των ανεξόφλητων στεγαστικών δανείων αναμένεται να αυξηθούν περαιτέρω παρά τις πρόσφατες μειώσεις του επιτοκίου καταθέσεων και παρόλο που η ΕΚΤ στοχεύει στην τόνωση της οικονομίας. Ετσι, παρά τη μείωση των επιτοκίων της ΕΚΤ, το διαθέσιμο εισόδημα και η κατανάλωση για όσους έχουν στεγαστικό δάνειο θα τείνει να αυξάνεται κατά μέσο όρο.

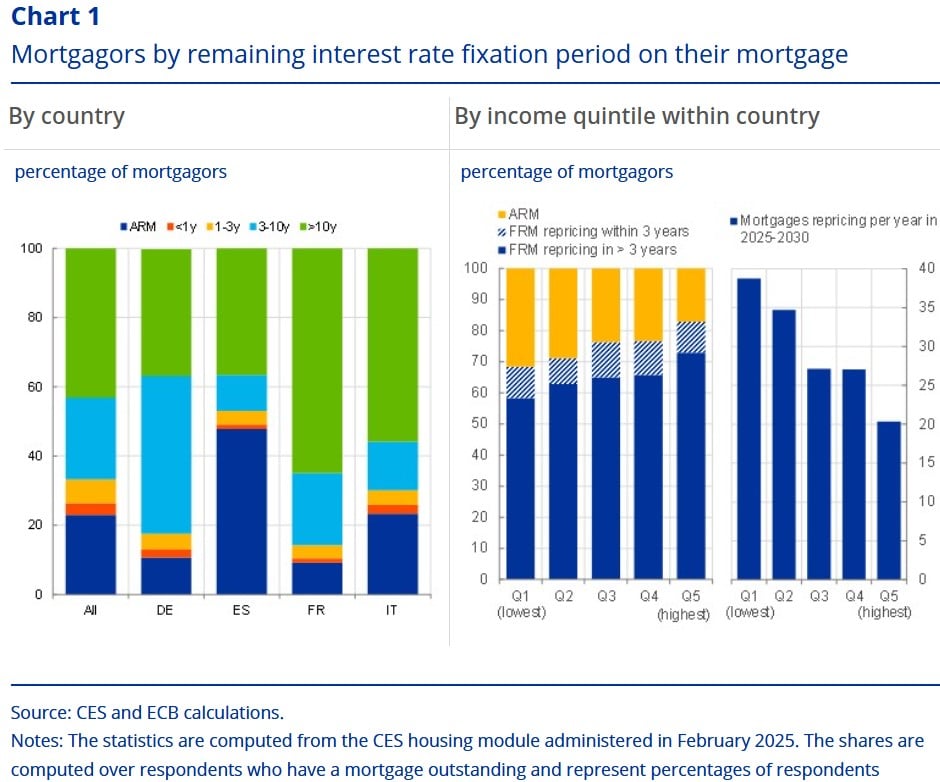

Η μελέτη της ΕΚΤ αναφέρεται στο μέσο όρο της Ευρωζώνης, όπου το ποσοστό των στεγαστικών με σταθερό αλλά αναπρσαρμοζόμενο επιτόκιο είναι υψηλό.

Η κατανομή, ωστόσο, των στεγαστικών δανείων - μεταξύ αυτών που έχουν κυμαινόμενο επιτόκιο και αυτών που έχουν σταθερό με διάφορες διάρκειες - δεν είναι ομοιόμορφη στις χώρες της Ευρωζώνης.

Αυτό, σε συνδυασμό με το γεγονός ότι οι τρέχουσες προσδοκίες της αγοράς υποδηλώνουν ότι η Ευρωζώνη δεν θα επιστρέψει στο περιβάλλον χαμηλού πληθωρισμού και χαμηλών επιτοκίων που επικρατούσε έως και το 2021, συνεπάγεται ότι τα επιτόκια στο σύνολο των στεγαστικών δανείων θα συνεχίσουν να αυξάνονται, με διαφορετικές επιπτώσεις στην ιδιωτική κατανάλωση σε όλες τις χώρες και τα νοικοκυριά.

Διαβάστε επίσης: Επιτόκια ΕΚΤ: Οι δηλώσεις του Βιλερουά ενισχύουν τις προσδοκίες μείωσης τον Ιούνιο

Μόνο το 25% των δανείων με κυμαινόμενο επιτόκιο

Περίπου το ένα τέταρτο των στεγαστικών στην Ευρωζώνη είναι με καθαρά κυμαινόμενο επιτόκιο. Για τα νοικοκυριά που έχουν αυτά τα δάνεια, οι επιπτώσεις της νομισματικής σύσφιξης - και της επακόλουθης χαλάρωσης - της νομισματικής πολιτικής έγιναν γρήγορα αισθητές.

Οι δόσεις τους αυξήθηκαν για μία διετία, έως τα μέσα του 2024, για να μειωθούν στη συνέχεια αλλά ακόμη να είναι υψηλότερες σε σχέση με τα επίπεδα του 2021, τα οποία δεν αναμένεται, με τα σημερινά δεδομένα, να φτάσουν τα επόμενα χρόνια.

Τα στεγαστικά με σταθερό επιτόκιο αποτελούν τη μερίδα του λέοντος. Από το σχεδιασμό τους, πολλά από αυτά έχουν προστατευθεί από τις αλλαγές στα επιτόκια της ΕΚΤ μέχρι στιγμής, αλλά αυτό θα διαρκέσει μόνο μέχρι την αναπροσαρμογή του επιτοκίου τους. Και εδώ παίζει ρόλο η διάρκεια της περιόδου που γίνεται η αναπροσαρμογή.

Η μελέτη της ΕΚΤ εκτιμά ότι για περίπου το 10% του συνόλου των στεγαστικών δανείων, η αναπροσαρμογή σε υψηλότερα επιτόκια θα γίνει μέσα στα επόμενα τρία χρόνια και για ένα επιπλέον 20% αυτό θα συμβεί μέχρι το 2030.

Από το διάγραμμα φαίνεται ότι τα δάνεια με κυμαινόμενο επιτόκιο να είναι πιο διαδεδομένα στην Ισπανία και την Ιταλία, ενώ αυτά με σταθερό είναι πιο συνηθισμένα στη Γαλλία και τη Γερμανία.

Διαβάστε επίσης: Servicers: Η «ακτινογραφία» των ρυθμίσεων δανείων - Πρωτιά στα στεγαστικά

Τα φτωχότερα νοικοκυριά προτιμούν κυμαινόμενα επιτόκια

Ενδιαφέρον έχει ότι η κατανομή των τύπων των δανείων είναι διαφορετική και μεταξύ των νοικοκυριών των ίδιων χωρών. Εάν ένα νοικοκυριό με χαμηλότερο εισόδημα έχει στεγαστικό, είναι πιθανότερο να είναι με κυμαινόμενο επιτόκια. Για τα νοικοκυριά στο χαμηλότερο 20% της κατανομής του εισοδήματος, το 32% των υποθηκών είναι με κυμαινόμενο επιτόκιο σε σύγκριση με μόνο 17% για το υψηλότερο πεμπτημόριο της κατανομής εισοδήματος.

Αυτή η διαφορά μεταξύ των εισοδηματικών ομάδων αντανακλά τόσο τους οικονομικούς περιορισμούς όσο και τα διαφορετικά επίπεδα χρηματοοικονομικού αλφαβητισμού τους.

Πρώτον, βραχυπρόθεσμα, είναι γενικά πιο ακριβή η επιλογή ενός δανείου με σταθερό επιτόκιο, όταν τα επικρατούντα βραχυπρόθεσμα επιτόκια της αγοράς είναι χαμηλά. Αυτό οφείλεται είτε στο γεγονός ότι οι αγορές αναμένουν αύξηση των επιτοκίων η οποία έχει ήδη τιμολογηθεί στα δάνεια αυτά, είτε στο γεγονός ότι οι τράπεζες. απαιτούν ένα ασφάλιστρο κινδύνου για να αναλάβουν τον κίνδυνο επιτοκίου. Έτσι, τα φτωχότερα νοικοκυριά ή τα νοικοκυριά με περιορισμένη ρευστότητα τείνουν να επιλέγουν τις πιο προσιτές συμβάσεις με κυμαινόμενο επιτόκιο.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!