Εν αναμονή της αύξησης των επιτοκίων της ΕΚΤ -ενδεχομένως κατά 50 μ.β αντί 25 μ.β- που θα ανακοινώσει αύριο το μεσημέρι η Κριστίν Λαγκάρντ, βρίσκονται χιλιάδες δανειολήπτες στεγαστικών, που θα δουν τις δόσεις των δανείων τους να αυξάνονται, σε μια περίοδο υψηλού πληθωρισμού, που συμπιέζει συνεχώς το διαθέσιμο εισόδημα χιλιάδων νοικοκυριών, τα οποία μετά βίας καλύπτουν τις βασικές ανάγκες διαβίωσης.

Υπό άλλες συνθήκες αυτή η αύξηση των επιτοκίων δεν θα προκαλούσε μεγάλη ανησυχία, ωστόσο, έρχεται ως «σταγόνα σε ξεχειλισμένο ποτήρι» και ενώ η αβεβαιότητα για την πορεία της οικονομίας μάλλον ενισχύεται παρά αποκλιμακώνεται λόγω διεθνών εξελίξεων και ενόψει του χειμώνα.

Σύμφωνα με την Τράπεζα της Ελλάδος, τον Μάιο του 2022, το μέσο κυμαινόμενο επιτόκιο στην ελληνικά αγορά στεγαστικών δανείων διαμορφώθηκε στο 2,60% και το σταθερό γύρω στο 2,65% (χωρίς την εισφορά του 0,12%), με το μέσο επιτόκιο στο σύνολο να διαμορφώνεται κοντά στο 3%. Τον Ιούνιο, τα αντίστοιχα επιτόκια ήταν αυξημένα κατά περίπου 40 μονάδες βάσης.

Για το γ’ τρίμηνο του 2022 η ζήτηση για στεγαστικά δάνεια αναμένεται να παραμείνει σχεδόν αμετάβλητη και ένας από τους λόγους, σύμφωνα με τραπεζικά στελέχη, είναι η ανοδική πορεία των ενοικίων, κάτι που κάνει πιο ελκυστική για χιλιάδες νοικοκυριά την αγορά κατοικίας σε σχέση με την ενοικίαση.

Κι αυτό, γιατί τα στεγαστικά σταθερού επιτοκίου παραμένουν ελκυστικά -αρκεί κάποιος να αναλογιστεί ότι προ κρίσης το επιτόκιο διαμορφώνονταν πάνω από 5%.

Ποια δάνεια θα επηρεαστούν

Τα δάνεια που θα επηρεαστούν περισσότερο από την αύξηση των επιτοκίων της ΕΚΤ, είναι τα νέα δάνεια ή αυτά που εκταμιεύθηκαν πρόσφατα και είναι κυμαινόμενου επιτοκίου, αν και τα τελευταία χρόνια οι δανειολήπτες και οι τράπεζες (με πρώτη τη Eurobank το 2019) έχουν στραφεί στα σταθερά επιτόκια, τα οποία βρίσκονται εδώ και πολύ καιρό σε χαμηλά επίπεδα.

Εκτιμάται ότι το 70%-80% των στεγαστικών δανείων της τελευταία διετίας είναι σταθερού επιτοκίου. Κι αυτό αποτελεί δίχτυ ασφαλείας για τους δανειολήπτες. Παράλληλα, οι τράπεζες προσφέρουν τη δυνατότητα στους δανειολήπτες κυμαινόμενου να «γυρίσουν» σε σταθερό επιτόκιο.

Μικρότερη επιβάρυνση θα έχουν τα «ώριμα» ενήμερα στεγαστικά δάνεια, που εκταμιεύτηκαν την περίοδο 2007-2009 και ήταν διάρκειας 20-25 ετών, καθώς πλησιάζουν στην αποπληρωμή τους και το μεγαλύτερο μέρος των τόκων έχει αποπληρωθεί.

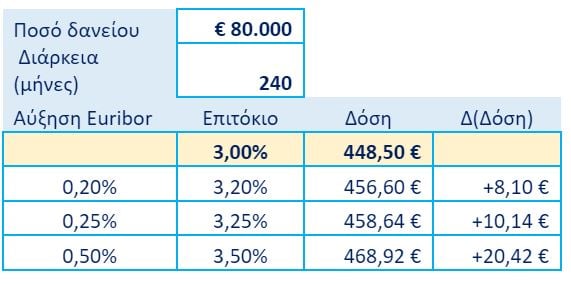

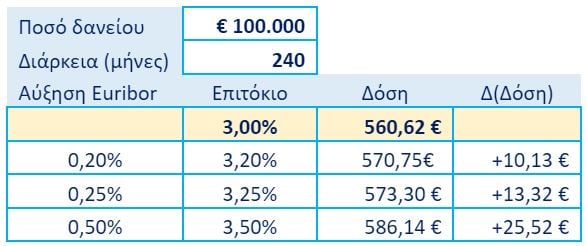

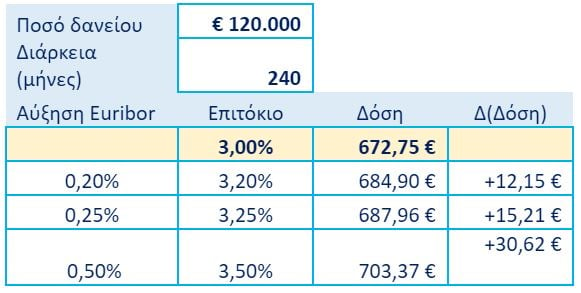

Παραδείγματα αύξησης επιτοκίων

Για ένα δάνειο 100.000 ευρώ διάρκειας 30 ετών, με αρχικό επιτόκιο 3,75%, η αρχική δόση διαμορφώνεται στα 463,12 ευρώ.

Αν τα επιτόκια αυξηθούν κατά 1 μονάδα -στο 4,75%- η επίπτωση στη δόση θα είναι +12% (58 ευρώ) αν το δάνειο είχε χορηγηθεί το 2017 και +8% (38 ευρώ) αν το δάνειο είχε χορηγηθεί το 2010.

Ειδικότερα, η δόση για το δάνειο που χορηγήθηκε το 2017 θα διαμορφωθεί στα 521,65 ευρώ και αντίστοιχα για αυτό που χορηγήθηκε το 2010 στα 501,08 ευρώ.

Η «Η» παρουσιάζει ενδεικτικά παραδείγματα για τις αυξήσεις στα νέα στεγαστικά δάνεια με βάση υποθετική αύξηση στο επιτόκιο βάσης (Euribor).

Κλειδί η διάρκεια του δανείου

Σε κάθε περίπτωση, σημαντική παράμετρος για τον καθορισμό του επιτοκίου είναι η διάρκεια του δανείου.

- Για παράδειγμα για ένα δάνειο 100.000 ευρώ διάρκειας 10 ετών και με σταθερό επιτόκιο 3%, η δόση διαμορφώνεται στα 975 ευρώ. Με αύξηση του επιτοκίου στο 3,4% η δόση θα αυξηθεί κατά 20 ευρώ, στα 995 ευρώ.

- Για το ίδιο ποσό δανείου (100.000 ευρώ) με αποπληρωμή στα 30 έτη, επιτόκιο 3,8% και δόση 475 ευρώ, ενδεχόμενη αύξηση του επιτοκίου στο 4,2%, αυξάνει τη μηνιαία δόση κατά 25 ευρώ, δηλαδή, στα 500 ευρώ.

Μια άλλη περίπτωση δανείων είναι αυτά που έχουν σταθερό επιτόκιο τα πρώτα χρόνια και στη συνέχεια κυμαινόμενο.

Ενα ενδεικτικό παράδειγμα αφορά δάνειο 100.000 ευρώ, 20ετούς διάρκειας το οποίο έχει σταθερό επιτόκιο 2,8% την πρώτη πενταετία με τη δόση στα 555 ευρώ και εν συνεχεία κυμαινόμενο (euribor 3M στο 0% + 3%), με τη δόση να διαμορφώνεται στα 560 ευρώ.

Αν το σταθερό επιτόκιο διαμορφωθεί στο 3,2% τα πέντε πρώτα έτη η δόση θα είναι 575 ευρώ και στην 15ετή διάρκεια του κυμαινόμενου επιτοκίου (euribor 3M στο 1% +3%) στα 605 ευρώ.

Δηλαδή, η δόση αυξάνεται κατά 20 ευρώ επί του σταθερού και κατά 45 ευρώ επί του κυμαινόμενου.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!