Νέα αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα κατά 25 μονάδες βάσης στην συνεδρίαση 15ης Ιουνίου έχουν προεξοφλήσει οι αναλυτές, καθώς τόσο η Κριστιν Λαγκάρντ, όσο και άλλα μέλη του διοικητικού συμβουλίου της ΕΚΤ, όπως ο Ολλανδός κεντρικός τραπεζίτης Κλάας Κνοτ διαμηνύουν ότι …έχουμε ακόμα δρόμο μπροστά μας μέχρι να επιστρέψει ο πληθωρισμός στον στόχο του 2% μεσοπρόθεσμα.

Η Goldman Sachs προβλέπει μια ακόμα αύξηση κατά 25 μ.β. στην σύνοδο του Ιούλιου, με τα επιτόκια να φτάνουν εν μέσω θέρους στο 3,75% από 3,25% (10/5/2023).

►Διαβάστε επίσης: Κνοτ (ΕΚΤ): Τα επιτόκια θα αυξηθούν κι άλλο αν δεν μειωθεί γρήγορα ο πληθωρισμός

Στον πάγο οι νέες αυξήσεις

Ωστόσο οι νέες αυξήσεις αφήνουν… ανέγγιχτους τους δανειολήπτες με στεγαστικά δάνεια κυμαινόμενου επιτοκίου τα οποία έχουν «παγώσει» με ένα ανώτατο επίπεδο από τις τράπεζες ήδη από τις αρχές Μαϊου για τους ενήμερους δανειολήπτες, ενώ όσοι είναι και ευάλωτοι λαμβάνουν 50% επιδότησης της αύξησης με την οποία έχουν επιβαρυνθεί από τον περασμένο Ιούλιο.

►Διαβάστε επίσης: Το ανανεωμένο στρατηγικό πλάνο της Alpha Bank - Στόχοι κερδοφορία και μερίσματα

Ανοδικά τα νέα δάνεια

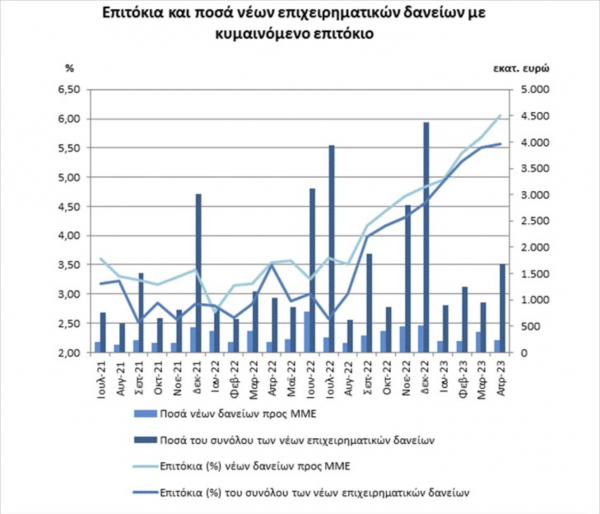

Από την άλλη πλευρά τα νέα δάνεια προς νοικοκυριά και επιχειρήσεις κινούνται ανοδικά και, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος για τον μήνα Απρίλιο, το μέσο σταθμισμένο επιτόκιο αυξήθηκε κατά 12 μονάδες βάσης στο 5,85%. Την ίδια στιγμή, το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,25% με αποτέλεσμα το περιθώριο μεταξύ νέων καταθέσεων και δανείων να αυξηθεί στις 5,60 εκατοστιαίες μονάδες.

Αντίστοιχη είναι η εικόνα σε ότι αφορά το περιθώριο μεταξύ υφισταμένων καταθέσεων και δανείων που αυξήθηκε στις 5,55 εκατοστιαίες μονάδες, καθώς το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων αυξήθηκε στο 0,29%, ενώ το αντίστοιχο επιτόκιο των υφιστάμενων δανείων αυξήθηκε στο 5,84%.

►Διαβάστε επίσης: ΑΕΠ: Ανάπτυξη 2,1% στο α' τρίμηνο - Τα στοιχεία της ΕΛΣΤΑΤ

Πόσο άνοιξε η «ψαλίδα» του επιτοκιακού περιθωρίου

Σημειώνεται ότι από τον περασμένο Ιούλιο, όταν η ΕΚΤ έδωσε εκκίνηση στο ράλι των επιτοκίων το επιτοκιακό περιθώριο ήταν στο 3,69% για τα νέα δάνεια και καταθέσεις και στο 3,56% για τα υφιστάμενα. Πλέον καταγράφεται αύξηση κατά 191 έως 199 μονάδες βάσης.

Ωστόσο τα στοιχεία της ΤτΕ αφορούν τον Απρίλιο, πριν δηλαδή το «πάγωμα» των κυμαινόμενων επιτοκίων στα δάνεια στεγαστικής πίστης - που αποτελούν μια ιδιαίτερα κρίσιμη μάζα - σε ανώτατα επίπεδα, δηλαδή στο euribor 3μήνου της 31η Μαρτίου (3,038%) μειωμένο κατά περίπου 0,20%.

Ελληνική Ενωση Τραπεζών: Μειώνεται το spread

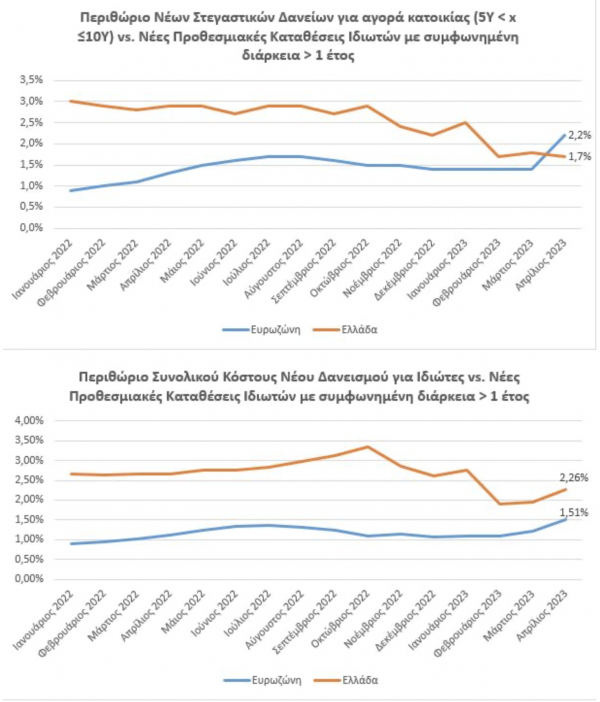

Όπως επισημαίνει η Ελληνική Ενωση Τραπεζών το spread μεταξύ επιτοκίων δανεισμού και καταθέσεων καταγράφει σημαντική μείωση στην Ελλάδα και την Ευρωζώνη, όπως δείχνουν τα στοιχεία για τον μήνα Απρίλιο.

Η Ενωση επισημαίνει ότι, η απόκλιση μεταξύ Ελλάδας και Ευρωζώνης περιορίζεται, τόσο στα επιτόκια των νέων προθεσμιακών καταθέσεων, όσο και στο spread, παρόλο που το κόστος δανεισμού από τις κεφαλαιαγορές είναι για τις ελληνικές τράπεζες πολύ υψηλότερο από το αντίστοιχο άλλων χωρών.

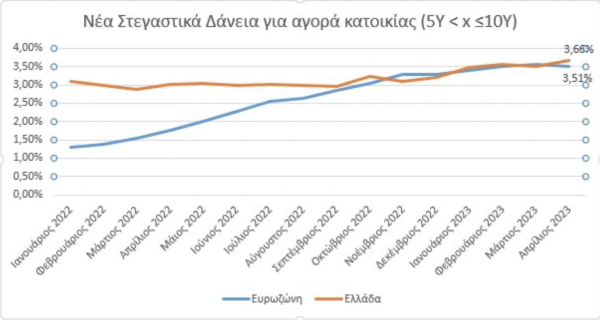

Επίσης, σύμφωνα με την ΕΕΤ, τον Απρίλιο του 2023, για πρώτη φορά από τον Ιανουάριο του 2022, το περιθώριο των νέων στεγαστικών δανείων για αγορά κατοικίας σε σχέση με τις νέες προθεσμιακές καταθέσεις Ιδιωτών με συμφωνημένη διάρκεια άνω του 1 έτους, ήταν μικρότερο στην Ελλάδα (1,7%) σε σχέση με τον μέσο όρο της Ευρωζώνης (2,2%).

Τον Απρίλιο του 2023, το περιθώριο του συνολικού κόστους νέου δανεισμού για ιδιώτες σε σχέση με τις νέες προθεσμιακές καταθέσεις ιδιωτών με συμφωνημένη διάρκεια άνω του 1 έτους, ήταν ίδιο με αυτό του Μαρτίου 2023 μεταξύ Ελλάδας και μέσου όρου της Ευρωζώνης (+0,75%).

►Διαβάστε επίσης: Ενωση Τραπεζών: Στο 1,22% αυξήθηκε το επιτόκιο στις προθεσμιακές έως 1 έτος

Στροφή στα στεγαστικά σταθερού επιτοκίου

Σημειώνεται ότι τα χαρτοφυλάκια των ελληνικών τραπεζών αποτελούνται σε ποσοστό υψηλότερο του 90% από δάνεια κυμαινόμενου επιτοκίου. Ωστόσο τα τελευταία 3 χρόνια υπάρχει στροφή στα στεγαστικά σταθερού επιτοκίου που αμβλύνει τις επιπτώσεις από την ομαλοποίηση της νομισματικής πολιτικής για τους δανειολήπτες. Βέβαια η ζήτηση για νέα στεγαστικά έχει φρενάρει εδώ και αρκετούς μήνες, ενώ τα στεγαστικά κυμαινόμενου επιτοκίου είναι στα αζήτητα.

Σύμφωνα με την Εκθεση Χρηματοπιστωτικής Σταθερότητας (Μάιος 2023) οι συνολικές εκταμιεύσεις δανείων με εξασφάλιση οικιστικά ακίνητα ανήλθαν σε 337 εκατ. ευρώ το δ’ τρίμηνο του 2022 , αυξημένες κατά 31,4% σε σχέση με το δ΄ τρίμηνο του 2021, και υπεγράφησαν 4.069 νέες δανειακές συμβάσεις.

Οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου άνω των δέκα ετών αντιπροσωπεύουν το 62,9% του συνόλου των νέων δανείων, και οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου μεταξύ 5 και 10 ετών το 15% του συνόλου.

Κατά συνέπεια, το μεγαλύτερο μέρος των νέων εκταμιεύσεων έχει μακρά περίοδο σταθερού επιτοκίου, η οποία προστατεύει τους δανειολήπτες από περαιτέρω αυξήσεις των βασικών επιτοκίων. Οι εκταμιεύσεις δανείων με αρχική περίοδο σταθερού επιτοκίου μικρότερη ή ίση του ενός έτους αντιπροσωπεύουν μόλις το 16,5% του συνόλου των νέων δανείων.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!