Το ευνοϊκό προφίλ του ελληνικού χρέους αποτελεί βασικό πλεονέκτημα, αλλά η μεγαλύτερη προσφυγή της Ελλάδας χρηματοδότηση από τις αγορές έχει κρίσιμη σημασία για τη βελτίωση της ρευστότητας, την εμβάθυνση της ομάδας των εγχώριων επενδυτών και τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας του χρέους, αναφέρει σε ανάλυση του ο οίκος πιστοληπτικής αξιολόγησης Scope, με αφορμή την ανακοίνωση της πρόωρης αποπληρωμής δανείων από το υπουργείο Εθνικής Οικονομίας και Οικονομικών.

Τον Μάιο, ο υπουργός Εθνικής Οικονομίας, Κυριάκος Πιερρακάκης, ανακοίνωσε την αποπληρωμή των υπολοίπων δανείων, ύψους 31,6 δισ. ευρώ, του πρώτου μνημονίου (GLF) έως το 2031, μια δεκαετία νωρίτερα από το χρονοδιάγραμμα, σε συνέχεια της πρόωρης αποπληρωμής δανείων 20,1 δισ. ευρώ του ΔΝΤ.

«Η επιταχυνόμενη αποπληρωμή αναμένεται να εξομαλύνει το προφίλ εξυπηρέτησης του χρέους της Ελλάδας και να μειώσει τον κίνδυνο αναχρηματοδότησης του μετά το 2032», σημειώνει ο Scope.

Η αύξηση του ποσοστού των διαπραγματεύσιμων ομολόγων στο συνολικό χρέος της Ελλάδας, διατηρώντας παράλληλα τη δημοσιονομική πειθαρχία, θα ενίσχυε το πλαίσιο κρατικής χρηματοδότησης , ακόμη και αν αυτό συνεπάγεται την εξάρτηση από μια δυνητικά πιο ασταθή βάση επενδυτών - τους διώτες εγχώριους και ξένους επενδυτές - σε σχέση με τον επίσημο ευρωπαϊκό τομέα.

«Ενα υψηλότερο ποσοστό εμπορεύσιμων ομολόγων στη σύνθεση του χρέους της Ελλάδας θα βοηθούσε επίσης στην εμβάθυνση των εγχώριων κεφαλαιαγορών, στη βελτίωση της πρόσβασης στην αγορά για τις τράπεζες και τις επιχειρήσεις και θα έκανε το χρηματοπιστωτικό σύστημα πιο ευέλικτο.

Μια πιο ρευστή καμπύλη αποδόσεων κρατικών ομολόγων θα παρείχε επίσης ένα καλύτερο σημείο αναφοράς τιμολόγησης, διευκολύνοντας την πιο αποτελεσματική κατανομή κεφαλαίων σε ολόκληρη την ελληνική οικονομία», προσθέτουν οι αναλυτές του οίκου.

Διαβάστε επίσης: Πιερρακάκης: Δεν θα φορτώσουμε το χρέος στις επόμενες γενιές - Πρόωρη εξόφληση 10 χρόνια

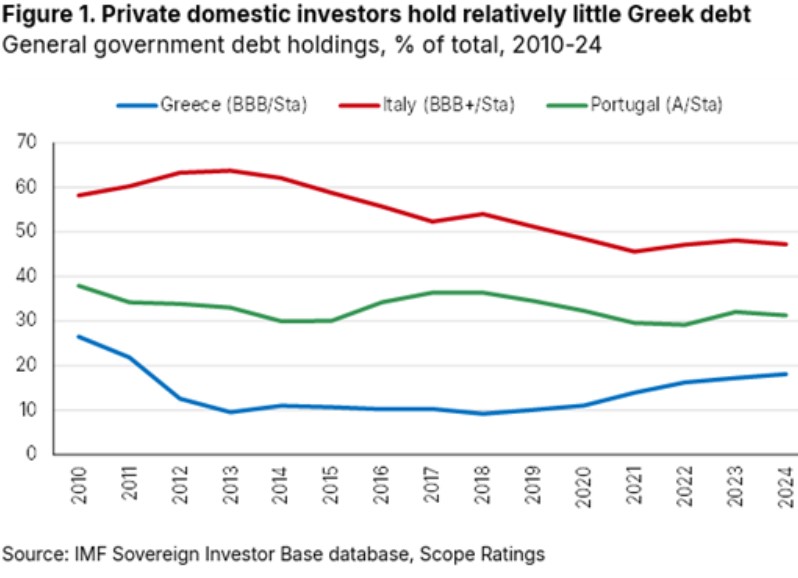

Στον επίσημο τομέα το 73% του χρέους

Περίπου το 73% του ελληνικού χρέους κατέχεται από τον επίσημο τομέα. Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) και το Ευρωπαϊκό Ταμείο Χρηματοπιστωτικής Σταθερότητας (EFSF ) κατέχουν περίπου το μισό του δημόσιου χρέους της Ελλάδας, με ιδιαίτερα ευνοϊκά επιτόκια.

Αυτό έχει ως συνέπεια ότι οι πληρωμές τόκων ανήλθαν σε μόλις 2,3% του ΑΕΠ το 2024 και αναμένεται να αυξηθούν μόνο ελαφρώς στο 2,7% έως το 2030.

Η Ελλάδα διατηρεί επίσης ένα σημαντικό ταμειακό απόθεμα ύψους περίπου 42 δισ. ευρώ (περίπου 17% του ΑΕΠ), από τα υψηλότερα στην ευρωζώνη, το οποίο παρέχει ένα κρίσιμο απόθεμα έναντι του κινδύνου αναχρηματοδότησης.

Το χρέος του επίσημου τομέα, αν και σταθερό και οικονομικά ευνοϊκό, δεν είναι εμπορεύσιμο και περιορίζει τη ρευστότητα της δευτερογενούς αγοράς, σημειώνει ο Scope. «Η αγορά κρατικών ομολόγων της Ελλάδας παραμένει επομένως σχετικά ρηχή, περιορίζοντας «την ανάπτυξη μιας καμπύλης αποδόσεων, γεγονός που εμποδίζει τη συμμετοχή στην αγορά και τελικά μειώνει την οικονομική ευελιξία»/

Αυτό έρχεται σε αντίθεση, για παράδειγμα, με το προφίλ χρέους της Ιταλίας, το οποίο αντανακλά την ισχυρή εγχώρια ζήτηση επενδυτών και παρέχει στην ιταλική κυβέρνηση σημαντική ρευστότητα στη δευτερογενή αγορά χρέους.

Στην Ελλάδα, οι αγορές κρατικών ομολόγων από ιδιώτες εγχώριους επενδυτές ήταν ιστορικά χαμηλότερες από ό,τι στην Ιταλία, αλλά και στην Πορτογαλίας, η οποία επωφελείται επίσης από σημαντικό χρέος του επίσημου τομέα.

«Αυτό υποδηλώνει ότι μια επιταχυνόμενη απόσυρση από τα δάνεια του επίσημου τομέα (π.χ. με πρόωρες εθελοντικές αποπληρωμές), αν και σηματοδοτεί μια διατηρήσιμη επιστροφή στις κεφαλαιαγορές, θα μπορούσε να αυξήσει τον κίνδυνο αναχρηματοδότησης εάν δεν συνοδεύεται από παράλληλη ανάπτυξη των εγχώριων αγορών ομολόγων», σύμφωνα με τον Scope.

Δεδομένου του ακόμη περιορισμένου βάθους της εγχώριας αγοράς ομολόγων και του υψηλού δημόσιου χρέους, μια φθίνουσα πορεία του είναι κρίσιμη για να διασφαλιστεί η βιωσιμότητα των δημόσιων οικονομικών της Ελλάδας, προσθέτει.

Διαβάστε επίσης: Χρέος: Επιταχύνεται η αποκλιμάκωση – Διατηρούνται υψηλά τα πρωτογενή πλεονάσματα και το 2025

Θα συνεχισθεί η μείωση

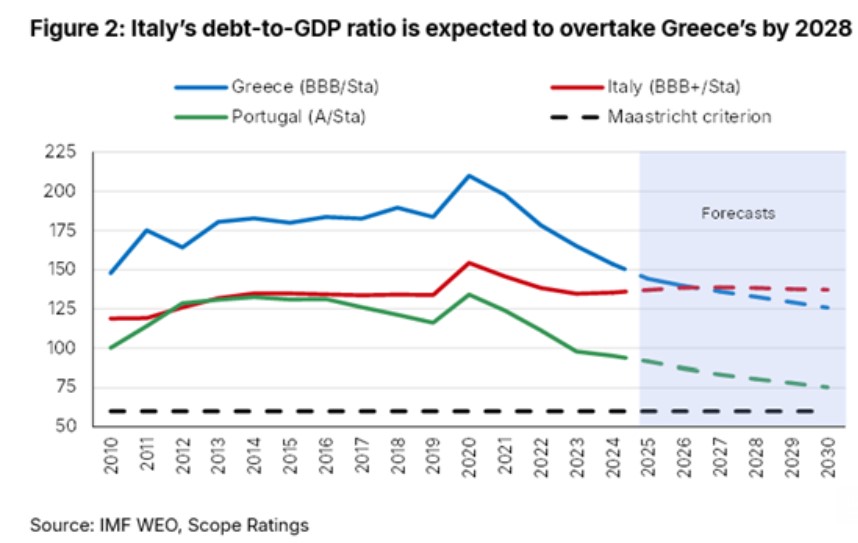

Το δημόσιο χρέος διαμορφώθηκε στο 153,6% του ΑΕΠ το 2024 από 210% το 2020 και παραμένει σε σταθερή πτωτική πορεία, υποστηριζόμενο από την ισχυρή ονομαστική αύξηση του ΑΕΠ και τα σημαντικά πρωτογενή πλεονάσματα, τα οποία υποβοηθούνται από μέτρα κατά της φοροδιαφυγής.

Αναμένουμε ότι ο δείκτης χρέους θα μειωθεί περαιτέρω, προς περίπου το 125% έως το 2030, λόγω της βελτιωμένης δημοσιονομικής θέσης και της ακόμη χαμηλής πραγματικής επιβάρυνσης από τόκους, με αποτέλεσμα να μειωθεί σημαντικά σε σχέση με την Ιταλία.

Αντιθέτως, το δημόσιο χρέος της Ιταλίας ανερχόταν σε λίγο πάνω από 135% του ΑΕΠ το 2024, αλλά αναμένεται να παραμείνει σε γενικές γραμμές σταθερό μεσοπρόθεσμα, αυξανόμενο οριακά σε περίπου 137% έως το 2030. Αυτό αντανακλά τη διαρθρωτικά ασθενέστερη ονομαστική ανάπτυξη, τον περιορισμένο δημοσιονομικό χώρο και τα περιορισμένα πρωτογενή πλεονάσματα.

Ακολούθησε την Ημερησία στο Google News!

Ακολούθησε την Ημερησία στο Google News!